Change and influencing factors of China’s cross-regional investment network structure

Received date: 2021-01-20

Request revised date: 2021-05-03

Online published: 2021-10-28

Supported by

National Natural Science Foundation of China(41701126)

National Natural Science Foundation of China(71872010)

National Natural Science Foundation of China(42071147)

Beijing Undergraduate Training Program for Innovation and Entrepreneurship(S202110004204)

Copyright

With the increasing economic interaction between cities, capital flow across regions has gradually become a key factor affecting the regional economic disparities. Cross-regional enterprise investment is regarded as the micro embodiment of capital flows. It is of great significance to explore the characteristics of cross-regional enterprise investment for reducing regional economic disparities. Thus, this study examined the cross-regional investment network using the cross-regional investment data of Chinese listed companies in 1998-2018, and analyzed the characteristics of the spatial evolution of China's cross-regional investment network and its influencing factors at the national and regional levels. The results show that: the spatial agglomeration trend of node centrality in China's cross-regional investment network at the national and regional levels is obvious and the cities with high node centrality are mainly concentrated in the five major urban agglomerations. There are obvious hierarchical structure, spatial heterogeneity, and path dependence of the cross-regional investment network; the net investment inflows and outflows are mainly in the eastern region, and the investment activities tend to develop toward the central and western regions; the influence of city economic development level, industrial structure, and financial environment varies across regions and types of cities with different population scales.

Key words: cross-regional investment; capital flows; corporate linkage; centrality

JIAO Jingjuan , ZHANG Qilin , WU Yuyong , JIANG Runze , WANG Jiao'e . Change and influencing factors of China’s cross-regional investment network structure[J]. PROGRESS IN GEOGRAPHY, 2021 , 40(8) : 1257 -1268 . DOI: 10.18306/dlkxjz.2021.08.001

表1 变量定义与解释Tab.1 Definition and description of variables |

| 变量 | 变量定义 | 样本个数 | 均值 | 标准差 | |

|---|---|---|---|---|---|

| 被解释变量 | 加权入度(元)的对数值 | 1660 | 16.840 | 9.539 | |

| 加权出度(元)的对数值 | 1660 | 9.999 | 12.717 | ||

| 加权度(元)的对数值 | 1660 | 17.914 | 9.032 | ||

| 解释变量 | 地区生产总值(亿元)的对数值 | 1660 | 7.007 | 1.181 | |

| 第二产业占比(%)的对数值 | 1660 | -0.833 | 0.282 | ||

| 第三产业占比(%)的对数值 | 1660 | -0.995 | 0.256 | ||

| 政府支出占GDP比重(%)的对数值 | 1660 | -1.953 | 0.721 | ||

| 金融机构存贷余额占GDP比重(%)的对数值 | 1660 | 0.699 | 0.925 | ||

| 人口密度(万人/km2)的对数值 | 1660 | 5.245691 | 1.508262 | ||

| 上市公司数量(个)的对数值 | 1660 | 5.583735 | 18.88539 |

注:由于加权入度、加权出度、加权度和上市公司数量有0值,故在加上0.00001进行平移变换后取对数值。 |

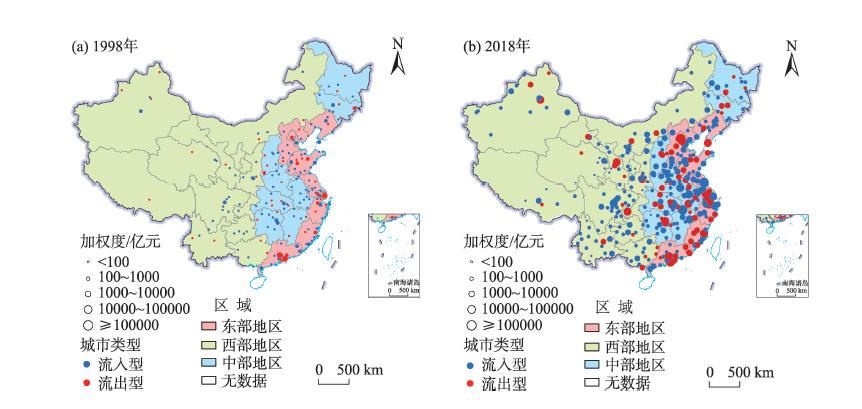

图1 1998—2018年中国异地投资网络节点加权度及类型的空间格局注:本图基于自然资源部标准地图服务网站下载的审图号为GS(2019)1827号的标准地图制作,底图无修改。下同。 Fig.1 Spatial distribution of node weighted centrality in China's cross-regional investment network of listed companies, 1998-2018 |

表2 1998—2018年全国和3大地区加权度的统计特征Tab.2 Statistical characteristics of weighted centrality at the national and regional levels, 1998-2018 |

| 区域 | 加权度 | 1998年 | 2003年 | 2008年 | 2013年 | 2018年 |

|---|---|---|---|---|---|---|

| 全国 | 平均值/亿元 | 0.64 | 5.27 | 18.26 | 38.90 | 126.34 |

| 标准差/亿元 | 1.56 | 27.12 | 107.46 | 212.14 | 686.67 | |

| 变异系数 | 2.42 | 5.15 | 5.88 | 5.45 | 5.44 | |

| 东部 | 平均值/亿元 | 1.02 | 7.75 | 28.90 | 101.11 | 263.17 |

| 标准差/亿元 | 2.19 | 28.31 | 129.36 | 379.83 | 967.47 | |

| 变异系数 | 2.15 | 3.65 | 4.48 | 3.76 | 3.68 | |

| 中部 | 平均值/亿元 | 0.37 | 7.00 | 24.01 | 14.54 | 130.06 |

| 标准差/亿元 | 0.63 | 37.46 | 13.77 | 32.29 | 765.80 | |

| 变异系数 | 1.66 | 5.35 | 5.74 | 2.22 | 5.89 | |

| 西部 | 平均值/亿元 | 0.29 | 1.17 | 4.37 | 11.29 | 20.21 |

| 标准差/亿元 | 0.45 | 2.46 | 22.65 | 29.18 | 63.11 | |

| 变异系数 | 1.53 | 2.10 | 5.18 | 2.59 | 3.12 |

表3 1998—2018年城市加权度中心性排名前10位城市Tab.3 Top 10 cities ranked by the weighted centrality in China's cross-regional investment network, 1998-2018 |

| 排序 | 1998年 | 2008年 | 2018年 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 加权度 | 净流入 | 净流出 | 加权度 | 净流入 | 净流出 | 加权度 | 净流入 | 净流出 | |||

| 1 | 深圳 | 湛江 | 广州 | 苏州 | 苏州 | 黄石 | 嘉兴 | 九江 | 嘉兴 | ||

| 2 | 广州 | 梅州 | 深圳 | 黄石 | 天津 | 武汉 | 九江 | 盐城 | 苏州 | ||

| 3 | 上海 | 株洲 | 上海 | 武汉 | 重庆 | 北京 | 苏州 | 武汉 | 珠海 | ||

| 4 | 北京 | 苏州 | 惠州 | 北京 | 大庆 | 深圳 | 盐城 | 阜阳 | 北京 | ||

| 5 | 湛江 | 天津 | 北京 | 天津 | 广州 | 大连 | 武汉 | 鹰潭 | 白银 | ||

| 6 | 武汉 | 武汉 | 运城 | 重庆 | 上海 | 芜湖 | 珠海 | 上海 | 深圳 | ||

| 7 | 惠州 | 绍兴 | 延边 | 上海 | 长沙 | 南宁 | 北京 | 成都 | 安庆 | ||

| 8 | 梅州 | 巴音郭楞 | 泰安 | 深圳 | 南京 | 济南 | 上海 | 天津 | 广州 | ||

| 9 | 西安 | 聊城 | 无锡 | 大庆 | 成都 | 昆明 | 深圳 | 南京 | 乌鲁木齐 | ||

| 10 | 杭州 | 沈阳 | 潍坊 | 长沙 | 沈阳 | 嘉兴 | 白银 | 合肥 | 大连 | ||

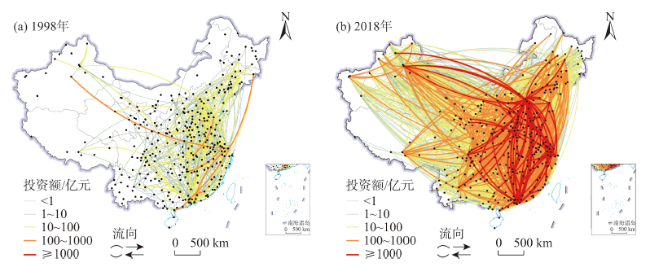

图2 1998—2018年中国异地投资网络空间格局注:图例中流向表示以某点为端点,顺时针方向曲线表示该点为起点,曲线另一个端点为终点(如图例箭头所示);逆时针方向曲线表示该点为终点,曲线另一个端点为起点。 Fig.2 Spatial pattern of China's cross-regional investment network of listed companies, 1998-2018 |

表4 不同投资额规模的城市对数量占比及其投资规模占比Tab.4 Proportion of the number and investment scale of city pairs over the total by different investment scales (%) |

| 层级 | 1998年 | 2003年 | 2008年 | 2013年 | 2018年 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 投资城市 数量占比 | 投资额 占比 | 投资城市 数量占比 | 投资额 占比 | 投资城市 数量占比 | 投资额 占比 | 投资城市 数量占比 | 投资额 占比 | 投资城市 数量占比 | 投资额 占比 | |||||

| 1 | 98.01 | 69.58 | 95.57 | 27.69 | 92.38 | 11.48 | 89.91 | 10.69 | 88.52 | 5.28 | ||||

| 2 | 1.99 | 30.42 | 4.18 | 20.66 | 7.06 | 14.90 | 9.11 | 19.79 | 10.33 | 11.63 | ||||

| 3 | — | — | 0.12 | 3.89 | 0.40 | 11.41 | 0.83 | 17.29 | 1.07 | 10.69 | ||||

| 4 | — | — | 0.12 | 46.76 | 0.12 | 21.97 | 0.12 | 24.61 | 0.05 | 5.30 | ||||

| 5 | — | — | — | — | 0.04 | 40.24 | 0.02 | 27.62 | 0.04 | 67.09 | ||||

注:1~5级分别表示1亿元级以下、1亿元级、10亿元级、100亿元级、1000亿元级及以上。 |

表5 中国城市异地投资网络节点中心性的影响因素分析回归结果Tab.5 Influencing factors of the node weighted centrality of cross-regional investment network in China |

| 模型 | 全国 | 东部地区 | 中部地区 | 西部地区 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 加权入度 | 加权出度 | 加权度 | 加权入度 | 加权出度 | 加权度 | 加权入度 | 加权出度 | 加权度 | 加权入度 | 加权出度 | 加权度 | ||||

| ln gdp | 7.3127*** | 6.6617*** | 6.6038*** | 1.0428 | 13.0912*** | 2.7076** | 7.3366*** | 5.6427*** | 5.7866** | 8.8366*** | 3.9362** | 7.5986*** | |||

| ln sec | -4.4173** | -4.8706* | -4.8170*** | 10.0345*** | -11.0943* | 6.2606** | -11.2398** | 7.2785** | -9.0824** | -5.6972* | -3.3343 | -5.7634** | |||

| ln thi | 0.8608 | 2.3525 | 1.0254 | 9.1262*** | -8.1672* | 4.3809** | 0.0647 | 5.0093* | -0.9663 | 1.3692 | 2.9022 | 2.3083 | |||

| ln pef | 3.8031*** | 2.1749*** | 2.8601*** | 3.7004*** | -2.1491 | 2.3529*** | 5.1842*** | 1.9695* | 3.3355** | 4.4567*** | 1.1678 | 3.4158*** | |||

| ln dl | 0.6882*** | 0.6306*** | 0.7019*** | -0.7799 | 10.5647*** | 0.8709 | -3.0049* | 5.0931*** | 0.3828 | 0.7403*** | 0.5145** | 0.6710*** | |||

| ln p | -0.0564 | -0.8838 | -0.4163 | -0.6886 | -4.2191** | -1.2637 | 0.9379 | 2.0404** | -1.1144 | 6.9989* | 1.5167 | 8.1742** | |||

| ln num | -0.0531*** | -0.0197 | -0.0413*** | 0.0113 | -0.0381* | 0.0118 | -0.2859** | -0.0187 | -0.1842 | -0.3899*** | 0.0885 | -0.3271*** | |||

| 常数 | -28.4494*** | -28.6674** | -22.5656*** | 41.6279*** | -88.6413*** | 21.4348* | -34.3872 | -26.9380* | -15.9171 | -66.1353*** | -23.3737 | -63.0045*** | |||

| 样本 | 1328 | 1328 | 1328 | 392 | 392 | 392 | 416 | 416 | 416 | 520 | 520 | 520 | |||

| N | 332 | 332 | 332 | 98 | 98 | 98 | 104 | 104 | 104 | 130 | 130 | 130 | |||

注:***、**、*分别表示P<0.01、P<0.05、P<0.1。 |

| [1] |

陈东, 樊杰. 区际资本流动与区域发展差距: 对中国银行间信贷资本流动的分析[J]. 地理学报, 2011,66(6):723-731.

[

|

| [2] |

董雪兵, 池若楠. 中国区域经济差异与收敛的时空演进特征[J]. 经济地理, 2020,40(10):11-21.

[

|

| [3] |

|

| [4] |

杨晓光, 樊杰, 赵燕霞. 20世纪90年代中国区域经济增长的要素分析[J]. 地理学报, 2002,57(6):701-708.

[

|

| [5] |

|

| [6] |

王凤荣, 苗妙. 税收竞争、区域环境与资本跨区流动: 基于企业异地并购视角的实证研究[J]. 经济研究, 2015,50(2):16-30.

[

|

| [7] |

郭金龙, 王宏伟. 中国区域间资本流动与区域经济差距研究[J]. 管理世界, 2003(7):45-58.

[

|

| [8] |

贺灿飞, 魏后凯. 新贸易理论与外商在华制造企业的出口决定[J]. 管理世界, 2004(1):27-38, 155.

[

|

| [9] |

|

| [10] |

杨凡, 杜德斌, 段德忠, 等. 城市内部研发密集型制造业的空间分布与区位选择模式: 以北京、上海为例[J]. 地理科学, 2017,37(4):492-501.

[

|

| [11] |

赵浚竹, 孙铁山, 李国平. 中国汽车制造业集聚与企业区位选择[J]. 地理学报, 2014,69(6):850-862.

[

|

| [12] |

|

| [13] |

|

| [14] |

李佳洺, 孙威, 张文忠. 北京典型行业微区位选址比较研究: 以北京企业管理服务业和汽车制造业为例[J]. 地理研究, 2018,37(12):2541-2553.

[

|

| [15] |

崔喆, 沈丽珍, 刘子慎. 南京市新街口CBD服务业空间集聚及演变特征: 基于微观企业数据[J]. 地理科学进展, 2020,39(11):1832-1844.

[

|

| [16] |

喻世友, 万欣荣, 史卫. 论跨国公司R&D投资的国别选择[J]. 管理世界, 2004(1):46-54, 61.

[

|

| [17] |

胡志强, 苗长虹, 华明芳, 等. 中国外商投资区位选择的时空格局与影响因素[J]. 人文地理, 2018,33(5):88-96.

[

|

| [18] |

马丽亚, 修春亮, 冯兴华. 基于母子企业联系的东北三省城市网络特征[J]. 地理科学, 2019,39(7):1129-1138.

[

|

| [19] |

|

| [20] |

张旭, 余方正, 徐良佳. 基于文化产业企业网络视角的中国城市网络空间结构研究[J]. 地理科学进展, 2020,39(1):78-90.

[

|

| [21] |

彭勇, 汤宗健. 中国风险投资的区域网络特征评价[J]. 统计与决策, 2020,36(10):144-148.

[

|

| [22] |

汪传江. 中国城市间投资网络的结构特征与演化分析: 基于企业并购视角[J]. 工业技术经济, 2019,38(2):87-96.

[

|

| [23] |

|

| [24] |

|

| [25] |

胡国建, 陈传明, 陈丽娟, 等. 企业跨区域投资格局及其影响因素: 以福建上市企业为例[J]. 经济地理, 2018,38(9):138-146.

[

|

| [26] |

|

| [27] |

盛科荣, 杨雨, 孙威. 中国城市网络中心性的影响因素及形成机理: 基于上市公司500强企业网络视角[J]. 地理科学进展, 2019,38(2):248-258.

[

|

| [28] |

盛科荣, 王云靓, 樊杰. 中国城市网络空间结构的演化特征及机理研究: 基于上市公司500强企业网络视角[J]. 经济地理, 2019,39(11):84-93.

[

|

| [29] |

叶雅玲, 林文盛, 李振发, 等. 中国城市间投融资网络结构及其影响因素[J]. 世界地理研究, 2020,29(2):307-316.

[

|

| [30] |

熊瑶, 黄丽. 粤港澳大湾区城市网络的时空演化: 基于企业组织关系视角[J]. 世界地理研究, 2019,28(5):83-94.

[

|

| [31] |

夏立军, 陆铭, 余为政. 政企纽带与跨省投资: 来自中国上市公司的经验证据[J]. 管理世界, 2011(7):128-140.

[

|

| [32] |

马光荣, 程小萌, 杨恩艳. 交通基础设施如何促进资本流动: 基于高铁开通和上市公司异地投资的研究[J]. 中国工业经济, 2020(6):5-23.

[

|

| [33] |

焦敬娟, 王姣娥. 海航航空网络空间复杂性及演化研究[J]. 地理研究, 2014,33(5):926-936.

[

|

| [34] |

|

| [35] |

方忠权. 广州会展企业空间集聚特征与影响因素[J]. 地理学报, 2013,68(4):464-476.

[

|

| [36] |

|

| [37] |

王士君, 浩飞龙, 姜丽丽. 长春市大型商业网点的区位特征及其影响因素[J]. 地理学报, 2015,70(6):893-905.

[

|

| [38] |

|

| [39] |

|

| [40] |

贺灿飞. 区域产业发展演化: 路径依赖还是路径创造?[J]. 地理研究, 2018,37(7):1253-1267.

[

|

| [41] |

曹广忠, 陈昊宇, 边雪. 2000年以来中部地区城镇化的空间特征与影响因素[J]. 城市发展研究, 2012,19(7):22-28.

[

|

| [42] |

杨亚平, 周泳宏. 成本上升、产业转移与结构升级: 基于全国大中城市的实证研究[J]. 中国工业经济, 2013(7):147-159.

[

|

| [43] |

蒋小荣, 杨永春, 汪胜兰, 等. 基于上市公司数据的中国城市网络空间结构[J]. 城市规划, 2017,41(6):18-26.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}