Market structure and competition of the three major airlines in China

Received date: 2019-01-22

Request revised date: 2019-05-26

Online published: 2020-05-28

Supported by

National Natural Science Foundation of China(41722103)

Copyright

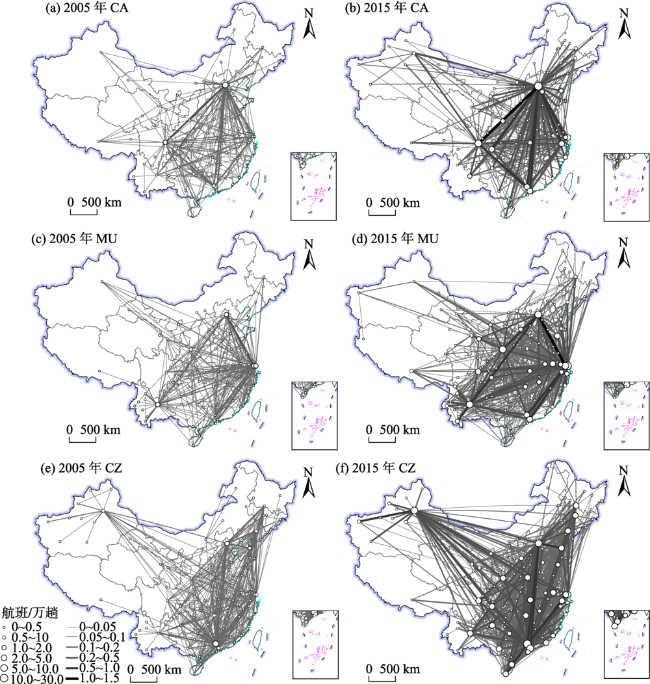

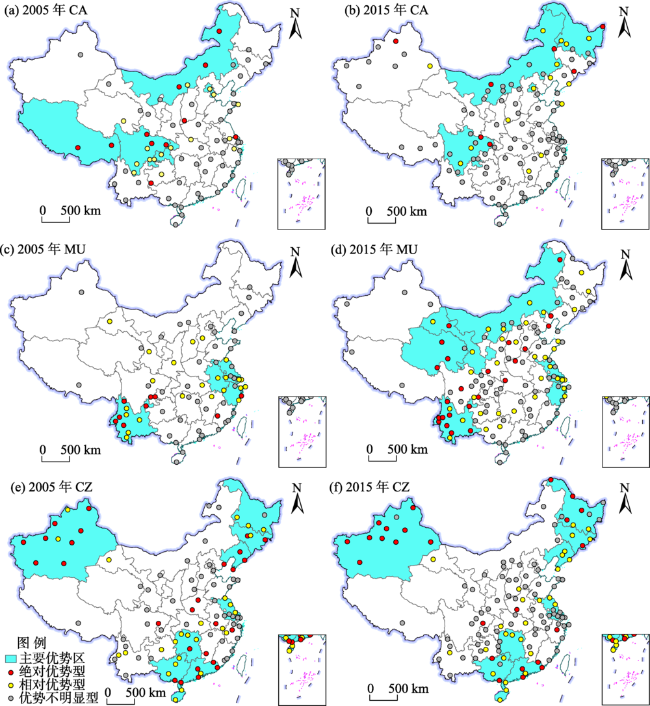

Air China, China Eastern Airlines, and China Southern Airlines are the three major state-owned airlines in China, and they have significant influences in the air transportation market. Market competition of the three airlines has always been an important research topic in economics, management, and geography. Based on the flight schedule data, this study constructed a market share index and a market overlap index and used them to examine the structure and competition of the three major airlines on the Chinese and international markets in 2005 and 2015. The results are as follow: 1) The markets of the three major airlines have expanded rapidly over the decade of 2005-2015. In China, the three airlines have added navigation airports mainly in the central and western regions, especially in Heilongjiang Province, Inner Mongolia Autonomous Region, and Guizhou Province. These provinces are the new major market competition places. Among the three major airlines, China Southern Airlines has the largest number of absolutely dominant airports and flight routes, China Eastern Airlines has the largest increase, and Air China has a relatively small market. 2) Spatially, the three major airlines show significant regional differences in the domestic key markets, and each has a great advantage in its respective hub airports. The dominant routes of the three major airlines mainly form radial networks around their hub airports. Routes concentrated in domestic air transportation are mainly represented by competition among two of the three major airlines. With increasing market competition, the market shares of the three airlines in most of the major domestic airports and routes decreased. 3) In the international market, East Asia and Southeast Asia are areas where the three major airlines have focused. Their navigation airports, flights, and competing airports are mostly located here. In particular, Japan and South Korea are the countries of most severe competition of the three major airlines. However, the competition of the three major airlines in the international flight routes is not obvious—this is because they mainly set up routes between their hub airports and international airports, and their operating bases are very different.

Key words: airlines; flight frequency; market competition; spatial structure; China

DU Delin , WANG Jiaoe , WANG Yi . Market structure and competition of the three major airlines in China[J]. PROGRESS IN GEOGRAPHY, 2020 , 39(3) : 367 -376 . DOI: 10.18306/dlkxjz.2020.03.002

表1 三大航空公司通航机场和航段数量Tab.1 Airports and airlines with scheduled flights of the three major Chinese airlines |

| 航空 公司 | 年 份 | 通航机场/个 | 通航航段/条 | 航班投放量/万趟 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 国内 | 国外 | 国内 | 国际 | 国内 | 国际 | ||||

| CA | 2005 | 72 | 32 | 199 | 58 | 4.63 | 0.68 | ||

| 2015 | 105 | 60 | 284 | 109 | 30.27 | 6.38 | |||

| MU | 2005 | 73 | 43 | 255 | 58 | 5.36 | 0.74 | ||

| 2015 | 126 | 62 | 568 | 131 | 41.23 | 6.82 | |||

| CZ | 2005 | 97 | 39 | 395 | 61 | 7.71 | 0.52 | ||

| 2015 | 125 | 65 | 650 | 139 | 62.32 | 7.16 | |||

表2 三大航空公司国内通航机场区域分布Tab.2 Regional disparity of airport distribution of the three major Chinese airlines (个) |

| 区域 | 2005年 | 2015年 | |||||

|---|---|---|---|---|---|---|---|

| CA | MU | CZ | CA | MU | CZ | ||

| 东部 | 28 | 35 | 41 | 37 | 44 | 41 | |

| 中部 | 19 | 15 | 26 | 36 | 35 | 44 | |

| 西部 | 25 | 23 | 30 | 32 | 47 | 40 | |

| 合计 | 72 | 73 | 97 | 105 | 126 | 125 | |

表3 三大航空公司国外通航机场分布Tab.3 Distribution of international airports of the three major Chinese airlines (个) |

| 主要通航国家(地区) | 2005年 | 2015年 | ||||||

|---|---|---|---|---|---|---|---|---|

| CA | MU | CZ | CA | MU | CZ | |||

| 东亚 | 日本、韩国、朝鲜、蒙古 | 10 | 21 | 15 | 16 | 22 | 12 | |

| 东南亚 | 菲律宾、缅甸、泰国、新加坡、越南、印度尼西亚、老挝、马来西亚 | 5 | 10 | 10 | 9 | 17 | 15 | |

| 南亚 | 印度、巴基斯坦、孟加拉、马尔代夫、尼泊尔、斯里兰卡 | 2 | 3 | 1 | 4 | 6 | 5 | |

| 中亚 | 哈萨克斯坦、吉尔吉斯斯坦、土库曼斯坦、乌兹别克斯坦、塔吉克斯坦 | 0 | 0 | 2 | 0 | 0 | 8 | |

| 欧洲 | 德国、英国、法国、荷兰、西班牙、瑞典、瑞士、意大利、希腊、奥地利、 俄罗斯(欧洲区域) | 8 | 4 | 3 | 16 | 5 | 6 | |

| 北美洲 | 美国、加拿大 | 4 | 3 | 1 | 10 | 7 | 6 | |

| 其他 | — | 3 | 2 | 7 | 5 | 5 | 13 | |

| 合计 | — | 32 | 43 | 39 | 60 | 62 | 65 | |

表4 三大航空公司在国内前10位机场航班频率占比Tab.4 Proportion of the three major Chinese airlines' flight frequency in the top 10 airports of China (%) |

| 机场 | 2005年 | 2015年 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 排名 | CA | MU | CZ | 排名 | CA | MU | CZ | ||

| 北京首都 | 1 | 37.9 | 13.1 | 17.1 | 1 | 41.9 | 13.5 | 16.4 | |

| 广州白云 | 2 | 10.9 | 10.2 | 54.0 | 3 | 7.0 | 8.7 | 53.4 | |

| 上海浦东 | 3 | 8.7 | 36.4 | 12.3 | 2 | 8.2 | 27.6 | 9.7 | |

| 上海虹桥 | 4 | 9.0 | 42.4 | 11.9 | 6 | 6.4 | 34.3 | 9.5 | |

| 深圳宝安 | 5 | 9.9 | 9.4 | 29.4 | 4 | 8.5 | 9.8 | 28.8 | |

| 成都双流 | 6 | 38.5 | 10.3 | 11.1 | 5 | 27.5 | 11.3 | 13.4 | |

| 昆明巫家坝/长水 | 7 | 12.3 | 46.6 | 21.1 | 7 | 5.1 | 42.2 | 14.6 | |

| 西安咸阳 | 8 | 10.0 | 26.7 | 14.0 | 8 | 6.6 | 31.6 | 16.7 | |

| 杭州萧山 | 9 | 25.8 | 13.2 | 22.3 | 9 | 17.5 | 8.7 | 16.3 | |

| 重庆江北 | 10 | 26.6 | 15.1 | 16.5 | 10 | 15.2 | 8.3 | 17.7 | |

注:昆明机场于2012年由巫家坝国际机场搬迁至长水国际机场。 |

表5 三大航空公司在国内前10位航段航班频率占比Tab.5 Proportion of the three major Chinese airlines’ flight frequency in the top 10 routes of China (%) |

| 排名 | 2005年 | 2015年 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 航段 | CA | MU | CZ | 航段 | CA | MU | CZ | ||

| 1 | 北京首都—上海虹桥 | 31.3 | 41.7 | 0 | 北京首都—上海虹桥 | 32.5 | 48.9 | 3.2 | |

| 2 | 上海浦东—深圳宝安 | 5.5 | 26.3 | 32.7 | 北京首都—深圳宝安 | 28.7 | 0 | 26.8 | |

| 3 | 广州白云—上海虹桥 | 3.5 | 32.5 | 32.2 | 北京首都—成都双流 | 50.0 | 0 | 10.5 | |

| 4 | 北京首都—成都双流 | 61.8 | 0 | 0 | 上海虹桥—深圳宝安 | 0 | 38.5 | 20.1 | |

| 5 | 北京首都—广州白云 | 40.3 | 0 | 50.0 | 广州白云—上海虹桥 | 6.8 | 30.7 | 26.5 | |

| 6 | 北京首都—深圳宝安 | 40.7 | 0 | 29.6 | 北京首都—广州白云 | 33.5 | 0 | 47.0 | |

| 7 | 广州白云—海口美兰 | 0 | 2.9 | 55.6 | 北京首都—杭州萧山 | 46.3 | 11.9 | 4.0 | |

| 8 | 北京首都—西安咸阳 | 40.3 | 35.9 | 8.3 | 北京首都—昆明长水 | 21.9 | 46.3 | 13.1 | |

| 9 | 深圳宝安—海口美兰 | 0 | 5.2 | 9.8 | 广州白云—杭州萧山 | 19.4 | 13.3 | 36.5 | |

| 10 | 广州白云—杭州萧山 | 34.9 | 18.5 | 39.4 | 广州白云—成都双流 | 36.8 | 0 | 33.4 | |

表6 三大航空公司国外机场的市场重叠度Tab.6 Overlap of international airports among the three major Chinese airlines (%) |

| 航空 公司 | 2005年 | 2015年 | |||||

|---|---|---|---|---|---|---|---|

| CA | MU | CZ | CA | MU | CZ | ||

| CA | — | 56.3 | 59.4 | — | 60.0 | 58.3 | |

| MU | 41.9 | — | 53.5 | 58.1 | — | 62.9 | |

| CZ | 48.7 | 59.0 | — | 53.8 | 60.0 | — | |

表7 三大航空公司国际航段的市场重叠度Tab.7 Overlap of international routes among the three major Chinese airlines (%) |

| 航空 公司 | 2005年 | 2015年 | |||||

|---|---|---|---|---|---|---|---|

| CA | MU | CZ | CA | MU | CZ | ||

| CA | — | 15.5 | 17.2 | — | 19.3 | 11.9 | |

| MU | 15.5 | — | 0 | 16.0 | — | 6.1 | |

| CZ | 16.4 | 0 | — | 9.4 | 5.8 | — | |

| [1] |

曹小曙, 彭灵灵 . 中国交通运输地理学近十年研究进展[J]. 人文地理, 2006,20(3):104-109.

[

|

| [2] |

莫辉辉, 王姣娥 . 复杂交通网络: 结构、过程与机理 [M]. 北京: 经济管理出版社, 2012.

[

|

| [3] |

马学广, 鹿宇 . 基于航空客运流的中国城市空间格局与空间联系[J]. 经济地理, 2018,38(8):47-57.

[

|

| [4] |

吴威, 曹有挥, 梁双波 , 等. 长江经济带航空运输发展格局及对策建议[J]. 经济地理, 2018,38(2):98-103.

[

|

| [5] |

王姣娥, 莫辉辉 . 航空运输地理学研究进展与展望[J]. 地理科学进展, 2011,30(6):670-680.

[

|

| [6] |

沈滨, 伍青生 . 提高中国航空公司竞争力的分析[J]. 大连理工大学学报(社会科学版), 2003(4):33-37.

[

|

| [7] |

韩明亮 . 竞争环境下航空公司航线市场份额的预测方法[J]. 中国民航大学学报, 2007(1):42-44.

[

|

| [8] |

彭聚珍, 张明玉 . 市场选择、经营模式与中国航空公司的国际竞争力[J]. 改革, 2014(11):108-117.

[

|

| [9] |

杜超, 王姣娥 . 南方航空网络空间格局及市场范围[J]. 地理研究, 2015,34(7):1319-1330.

[

|

| [10] |

吴桐 . 国航枢纽航线网络建设研究[D]. 北京: 首都经济贸易大学, 2009.

[

|

| [11] |

孙少婕 . 东航航线网络优化研究[J]. 空运商务, 2012(17):12-15.

[

|

| [12] |

焦敬娟, 王姣娥 . 海航航空网络空间复杂性及演化研究[J]. 地理研究, 2014,33(5):926-936.

[

|

| [13] |

焦敬娟, 王姣娥 . 近10年海南航空网络空间格局及演化研究[J]. 地理科学, 2014,34(5):571-579.

[

|

| [14] |

|

| [15] |

胡浩, 葛岳静, 王姣娥 . 后金融危机时代中国民航企业跨国并购的探索分析: 以海航为例[J]. 经济地理, 2013,33(4):88-93.

[

|

| [16] |

李春玲, 王彧 . 并购重组提升中国航空公司国际竞争力研究: 以东航并购上航为例[J]. 企业经济, 2013(3):110-115.

[

|

| [17] |

|

| [18] |

金凤君, 孙炜, 萧世伦 . 我国航空公司重组及其对航空网络结构的影响[J]. 地理科学进展, 2005,24(2):59-68.

[

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

陆锋, 萧世伦, 陈洁 , 等. 中国民航客运(国内)空间格局与竞争态势分析[J]. 地球信息科学学报, 2005,7(4):43-49.

[

|

| [23] |

王强, 张琼, 杨杭军 . 中国民航业竞争行为的测度及其影响因素: 基于公司和航线面板数据的实证研究[J]. 中国工业经济, 2014(5):148-160.

[

|

| [24] |

王伟, 王成金 . 枢纽机场航班时刻资源配置的时空网络模式: 以北京首都国际机场为例[J]. 地理学报, 2013,68(6):762-774.

[

|

| [25] |

王成金, 王伟, 王姣娥 . 基于航空公司重组的枢纽机场航班配置网络演变: 以北京、上海和广州为例[J]. 地理研究, 2015,34(6):1029-1043.

[

|

| [26] |

中国民用航空局. 2017年民航行业发展统计公报 [R]. 北京: 中国民用航空局, 2018.

[ Civil Aviation Administration of China. Development report of China air transport in 2017. Beijing, China: Civil Aviation Administration of China, 2018. ]

|

| [27] |

王姣娥, 王涵, 焦敬娟 . “一带一路”与中国对外航空运输联系[J]. 地理科学进展, 2015,34(5):554-562.

[

|

| [28] |

张凡, 杨传开, 宁越敏 , 等. 基于航空客流的中国城市对外联系网络结构与演化[J]. 世界地理研究, 2016,25(3):1-11.

[

|

| [29] |

中华人民共和国国家旅游局. 中国旅游年鉴 [M]. 北京: 中国旅游出版社, 2016.

[ National Tourism Administration of the People's Republic of China. The yearbook of China tourism. Beijing, China: China Tourism Press, 2016. ]

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}