From global production network to global financial network: A new framework for understanding global-local economic linkages

Received date: 2019-05-24

Request revised date: 2019-07-26

Online published: 2019-11-01

Supported by

National Natural Science Foundation of China(No. 41871157)

Copyright

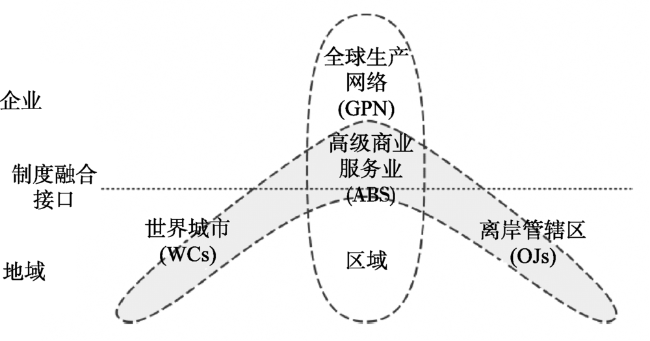

The new international division of labor brought about by globalization has made the global production network (GPN) an important framework for the study of global economic and regional development. At the same time, the status of finance in the operation of modern social economic systems is increasing. Economic financialization has a significant impact on the spatial distribution and network of economic activities at different scales in the world. Therefore, finance has become the necessary basis of production activities in GPN. More importantly, the logic brought by financialization has profoundly affected the operation and change of GPN. Although GPN research has been paying attention to the role of finance and has begun to study the GPN of financial industry, inadequacies still exist. As increasingly more firms are integrated into the global capital market by obtaining international equity investment or listing in overseas capital market, it is difficult for the GPN framework to thoroughly analyze this phenomenon. Global financial Network (GFN) provides a new framework for describing and analyzing this process. In this analytical framework, local economies connect with world cities (international financial centers) and offshore financial jurisdictions through advanced business service (ABS) firms, thus forming GFN. This article first introduced the basic concept of GFN, including its main entities and network structure. Then we discussed the ways and further influences for cities or regions to integrate into GFN, focusing on the global-local economic linkages built by this process. Finally, we put forward the direction of further theoretical and empirical research of GFN in the future.

PAN Fenghua , FANG Cheng . From global production network to global financial network: A new framework for understanding global-local economic linkages[J]. PROGRESS IN GEOGRAPHY, 2019 , 38(10) : 1473 -1481 . DOI: 10.18306/dlkxjz.2019.10.003

图1 全球生产网络与全球金融网络注:资料来源于Coe et al, 2014。 Fig.1 Global production and financial networks |

表1 GPN和GFN在研究全球-地方经济联系上的异同Tab.1 Similarities and differences between global production network (GPN) and global financial network (GFN) in studying the global-local economic linkages |

| 异同之处 | GPN | GFN | |

|---|---|---|---|

| 相同 | 尺度建构方法 | 基于关系进行尺度建构,使用网络隐喻来刻画全球-地方经济联系 | |

| 不同 | 产生的主要背景 | 全球化和新国际劳动分工 | 金融化和金融全球化 |

| 研究的主要现象 | 企业的全球生产活动 | 企业的全球融资活动 | |

| 企业行动者 | 领先企业、战略合作伙伴、专业供应商(产业指定或跨产业)、普通供应商、主要消费者 | ABS企业、融资企业 | |

| 涉及的地理单元 | 研究区域 | 研究区域、世界城市和离岸管辖区 | |

| 对区域发展的解释 | 区域和GPN的战略耦合、退耦合、再耦合过程中价值如何被创造、提高和捕获 | 区域通过融入GFN,获取专业化知识溢出和资本通道等收益,同时也面对金融全球化带来的风险 | |

注:此表系作者整理。 |

| [1] |

陈航航, 贺灿飞, 毛熙彦 . 2018. 区域一体化研究综述: 尺度、联系与边界[J]. 热带地理, 38(1):1-12.

[

|

| [2] |

贺灿飞, 毛熙彦 . 2015. 尺度重构视角下的经济全球化研究[J]. 地理科学进展, 34(9):1073-1083.

[

|

| [3] |

李振发, 徐梦冉, 贺灿飞 , 等. 2018. 金融地理学研究综述与展望[J]. 经济地理, 38(7):7-15.

[

|

| [4] |

潘峰华, 夏亚博, 徐晓红 . 2014. 中国企业赴新加坡上市格局的演变[J]. 世界地理研究, 23(1), 140-150.

[

|

| [5] |

潘峰华, 徐晓红, 夏亚博 , 等. 2014. 境外金融地理学研究进展及启示[J]. 地理科学进展, 33(9):1231-1240.

[

|

| [6] |

潘峰华, 曾贝妮 . 2019. 离岸金融中心的地理学研究进展[J]. 地理科学进展, 38(2):191-204.

[

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|

| [46] |

|

| [47] |

|

| [48] |

|

| [49] |

|

| [50] |

|

| [51] |

|

| [52] |

|

| [53] |

|

| [54] |

|

| [55] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}