金融化背景下城市更新的模式重构——以广州为例

|

刘永深(1989— ),男,广东佛山人,博士,助理教授,主要研究方向为城市与区域治理。E-mail: liuyongshen@mail.sysu.edu.cn |

收稿日期: 2025-05-23

修回日期: 2025-10-27

网络出版日期: 2025-11-28

基金资助

国家自然科学基金青年科学基金项目(A类)(42525106)

国家社会科学基金青年项目(23CSH012)

Financialization of China’s urban redevelopment: A case study of Guangzhou City

Received date: 2025-05-23

Revised date: 2025-10-27

Online published: 2025-11-28

Supported by

National Natural Science Foundation of China(42525106)

National Social Science Foundation of China(23CSH012)

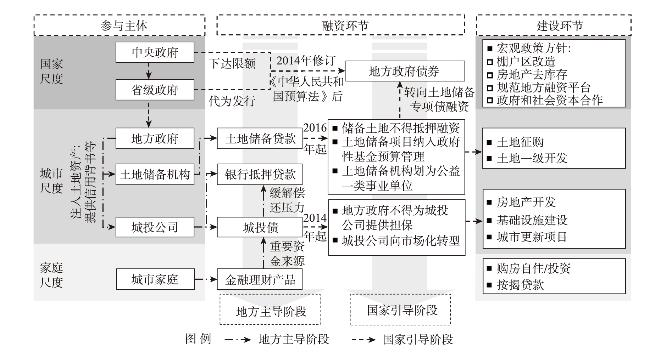

2008年以来,随着土地开发逻辑从“商品化”向“资产化”发展,中国的城市更新模式逐步向金融化转型。既有研究聚焦土地金融化,从融资视角阐明了地方政府如何通过土地抵押与举债建设推动城市更新。论文从投资视角,以住房资产化为概念框架,探讨金融化背景下的城市积累模式。以广州为案例,基于多尺度分析,研究发现:在城市尺度,基础设施建设通过资本化效应提高土地与住房价值,地方政府通过规划叙事塑造市场预期,为房地产开发创造更大的增值与积累空间。在家庭尺度,住房资产化强化了中产家庭的财富观念与投资动机。土地与住房价格的持续上涨激励中产家庭基于对城市前景的乐观预期而购房投资,期望通过房产增值分享城市发展的经济红利。房价上涨所释放的财富效应进一步推动购房热潮,并反过来维系土地出让与财政收入。由此,金融化的城市更新模式反映了城市增长机器与家庭投资逻辑的相互耦合,共同构建了以资产增值为核心的城市发展路径。最后,论文延伸探讨在城市发展由“增量扩张”向“存量优化”转变的背景下,如何重构资产化逻辑,以实现城市更新的可持续推进。

刘永深 , 何深静 . 金融化背景下城市更新的模式重构——以广州为例[J]. 地理科学进展, 2025 , 44(11) : 2250 -2262 . DOI: 10.18306/dlkxjz.2025.11.003

Since 2008, China's urban development model has undergone a financialized transformation, driven by a shift in the logic of land development from "commodification" to "assetization". Urban redevelopment processes epitomize such transformation. Existing research has primarily examined land financialization, focusing on land-collateralized borrowing, infrastructure construction, and the indebtedness of local governments, thereby elucidating the financing model of urban redevelopment. This study shifts the lens to the investment side, analyzing how mechanisms of commodification, assetization, and capitalization restructure property-led redevelopment and reconfigure the urban accumulation regime. Using Guangzhou City as a case study, the findings reveal that: 1) at the urban scale, redevelopment programs prioritize infrastructure investment, leveraging its capitalization effects to elevate the asset value of surrounding land and housing, thereby generating higher economic returns for local governments and developers; and 2) at the household scale, housing assetization reinforces middle-class families' property consciousness and investment motivations, with growing numbers of households engaging in property investment driven by optimism about urban development prospects. This asset-based urban accumulation regime, heavily reliant on real estate appreciation, fundamentally sustains the land-collateralized financing model and the land-driven fiscal regime. The article concludes by reflecting on the current housing market downturn and considers possible avenues for reframing the logic of assetization to guide new governance models of urban redevelopment.

表1 20世纪90年代以来中国城市经营模式的转型Tab.1 Transformation of China's urban development model since the 1990s |

| 2008年以前 | 2008年及以后 | ||

|---|---|---|---|

| 国际背景 | 1997年,亚洲金融危机 | 2008年,国际金融危机 | |

| 财政诱因 | 1994年,分税制改革 | 2008年,“四万亿投资”刺激政策 | |

| 地方政府 | 城市企业家主义:地方政府与开发商组成的增长联盟 | 金融化的政府企业家主义:依托地方融资平台 | |

| 制度基础 | 土地制度 | 土地出让制度、土地商品化 | 土地金融化(抵押贷款、城投债等) |

| 住房制度 | 单位公房私有化、住房商品化 | 住房资产化(按揭贷款、购房投资等) | |

| 积累模式 | 外在形式 | 房地产开发主导的城市更新 | 房地产开发主导的城市更新(延续2008年以前的模式) |

| 内在逻辑 | 绅士化(gentrification):迎合中高收入阶层的消费需求与审美 | 价值攫取(value extraction):大量吸纳家庭财富,以维系城市建设和经济增长 | |

表2 住房资产化的制度逻辑Tab.2 Institutional underpinnings of housing assetization |

| 层面 | 概念内涵 | 西方情境 | 中国情境 |

|---|---|---|---|

| 宏观 | 解决公共财政压力的制度方案[11,26-27] | “私有化的凯恩斯主义”:依赖信贷扩张与资产增值刺激经济,降低按揭购房门槛,以私人债务替代公共支出维系总体需求 | “土地财政”逻辑:地方财政依赖土地出让收入,通过基础设施建设推高地价和房价,强化住房的资产属性和投资功能 |

| 中观 | 以资产为基础的福利体制[22,28] | 房产嵌入家庭生命周期规划:通过资产增值抵押贷款、购房出租、以房养老等金融化实践,实现家庭的财富与风险管理 | 住房产权影响社会分层:住房产权与户籍绑定,进而影响公共资源分配;优质学区资源的资本化;住房财富强化阶层固化 |

| 微观 | 创业精神的自我意识[29-31] | 信贷制度、信用评级与金融教育使住房投资常规化为理性规划与自我管理 | 购房被视为家庭责任、财富积累、社会地位的象征;资产保值逻辑嵌入社区治理过程 |

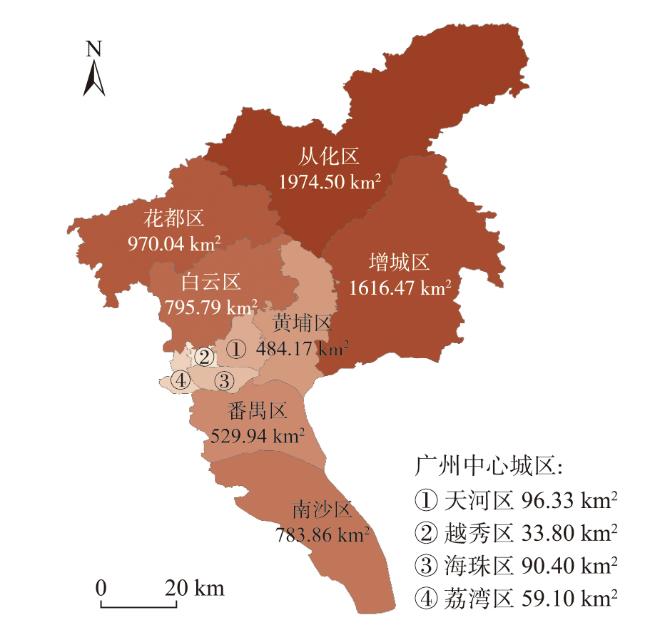

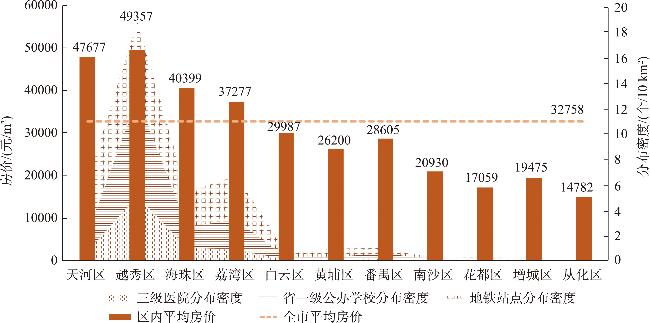

图3 广州各区公共基础设施分布密度与房价水平对比注:房价数据来自安居客网站(https://www.anjuke.com/fangjia/guangzhou2019/, 2021年3月8日访问);广州市各区面积数据(见图2,用于计算分布密度)、三级医院、省一级公办学校名单由相关政府部门提供;地铁站点数据来自广州地铁官网。数据统计截至2019年1月。 Fig.3 Comparison of public infrastructure density and housing prices across various districts of Guangzhou City |

表3 两个城市更新项目的概况Tab.3 Overview of two urban redevelopment projects |

| 比较内容 | 中新广州知识城(黄埔区) | 广州东部交通枢纽中心(增城区) |

|---|---|---|

| 项目规划进展 | 2010年,《广州市轨道交通线网2011—2015年建设方案》,规划地铁14号线一期工程(含知识城支线) 2011年,《中新(广州)知识城总体规划(2010—2020年)》 2014年,官方招标文件透露,新白广城际铁路(穗深城际北延段)将在知识城内设九佛、佛塱、新龙、镇龙4座车站 2016年,《国务院关于同意在中新广州知识城开展知识产权运用和保护综合改革试验的批复》 2015年,黄埔区教育局联同广州二中和万科地产召开发布会,宣布广州二中进驻知识城开办“会元学校” 2020年,《中新广州知识城总体发展规划(2020—2035年)》 | 2014年,“广州东部交通枢纽中心新塘站及商业综合体项目”被列为省、市、区三级政府重点建设项目 2019年,《广州综合交通枢纽总体规划(2018—2035年)》,提出以新塘站为中心,汇集三条高铁线(广深、广汕、京九)、两条城际轨道(穗莞深、新白广)、四条地铁线(13号线、16号线、28号线、20号线),共9个轨道交通及一体化公交网络 2019年,《广州东部交通枢纽中心片区城市设计方案》 2023年,《广州东部枢纽中心枢纽型国际商圈建设专项工作方案》 |

| 新建基础设施 | 交通、生态:地铁14号线及知识城支线、地铁21号线、凤凰湖 教育:天誉小学、天韵小学、广州实验中学、知识城中学等 医疗:广州黄埔银海眼科医院、中山大学附属肿瘤医院黄埔院区 | 交通:地铁13号线、新塘南站(穗深城际铁路车站)、新塘站(广深、广汕铁路车站) 商业:凯达尔枢纽国际广场(未装修营业) |

| 居住用地出让 | 2010—2011年,4宗地块成交,平均楼面价438元/m2 2012年,10宗地块成交,平均楼面价915元/m2 2019年,1宗地块成交,楼面价10203元/m2 2021年,3宗地块成交,平均楼面价27165元/m2 | 2013年,2宗地块成交,平均楼面价3118元/m2 2017年,2宗地块成交,平均楼面价6949元/m2 2017年,官湖站上盖地块成交,楼面价15000元/m2 2019—2020年,3宗地块成交,平均楼面价10878元/m2 |

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

周飞舟. 大兴土木: 土地财政与地方政府行为[J]. 经济社会体制比较, 2010, (3): 77-89.

[

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

宋伟轩, 袁亚琦, 谷跃, 等. 南京棚户区改造的城市社会空间重构效应[J]. 地理研究, 2021, 40(4): 1008-1024.

[

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

邹秀清, 胡丽杰, 邹智尹, 等. 地方政府土地型融资风险测度及影响因素的空间异质性: 以2005—2018年中国省级政府为例[J]. 地理研究, 2024, 43(2): 287-302.

[

|

| [21] |

王鑫静, 姜炎鹏, 武力超, 等. 中国县域城投债的时空分布及成因分析[J]. 地理学报, 2024, 79(4): 949-970.

[

|

| [22] |

|

| [23] |

邱君丽, 储君, 仝德, 等. 金融化与尺度重组交互作用下城市土地开发的机制: 以肇庆新区为例[J]. 城市发展研究, 2022, 29(12): 84-91.

[

|

| [24] |

田莉, 陶然. 土地改革、住房保障与城乡转型发展: 集体土地建设租赁住房改革的机遇与挑战[J]. 城市规划, 2019, 43(9): 53-60.

[

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

宋伟轩, 曹辉, 涂唐奇, 等. 南京主城区优质教育资源导向的学区绅士化研究[J]. 地理学报, 2023, 78(4): 792-810.

[

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

卢婷婷, 李志远. 居住空间分异对城市公共服务供给的因果效应研究: 以上海市为例[J]. 地理科学进展, 2023, 42(9): 1795-1808.

[

|

| [39] |

李嘉, 董亚宁, 贺灿飞. 越负债, 越投资? 住房金融化下的房企负债—投资行为与空间分异[J]. 经济管理, 2020, 42(8): 171-189.

[

|

| [40] |

高喆, 邱嘉怡, 余家怡, 等. 学区对住宅价格的影响及其社会空间重构研究: 以武汉市武昌区为例[J]. 地理科学进展, 2022, 41(4): 609-620.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}