北京电影产业空间集聚与网络权力分布特征研究

|

文嫮(1977— ),女,湖南长沙人,副教授,博士生导师,主要研究方向为产业网络视角下的地方和全球经济研究。E-mail: wenhuhu@sina.com |

收稿日期: 2018-12-27

要求修回日期: 2019-02-18

网络出版日期: 2019-11-28

基金资助

国家自然科学基金项目(41571117)

国家自然科学基金项目(41871117)

版权

Characteristics of spatial agglomeration and network power distribution of Beijing film industry

Received date: 2018-12-27

Request revised date: 2019-02-18

Online published: 2019-11-28

Supported by

National Natural Science Foundation of China, No(41571117)

National Natural Science Foundation of China, No(41871117)

Copyright

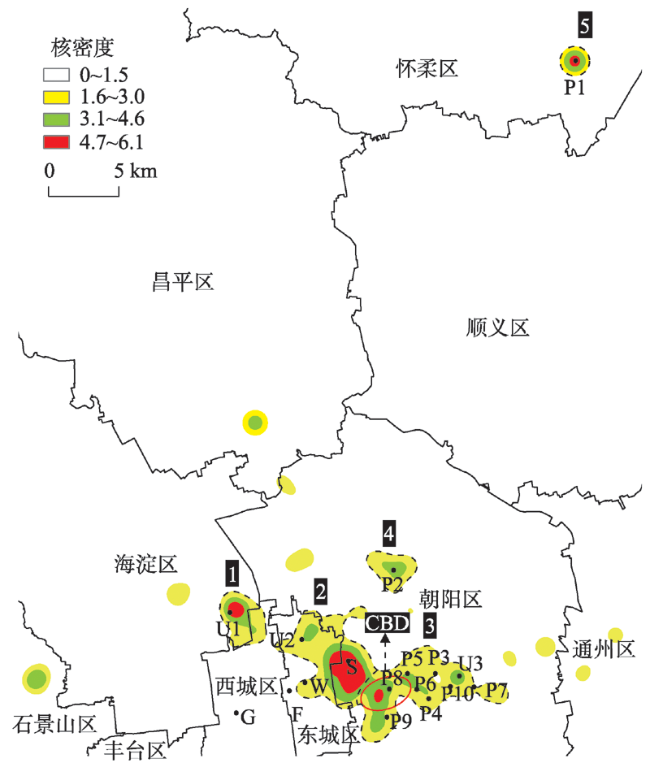

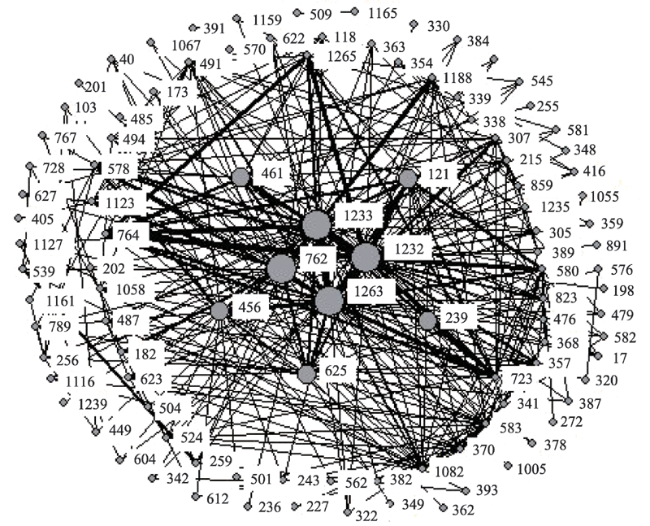

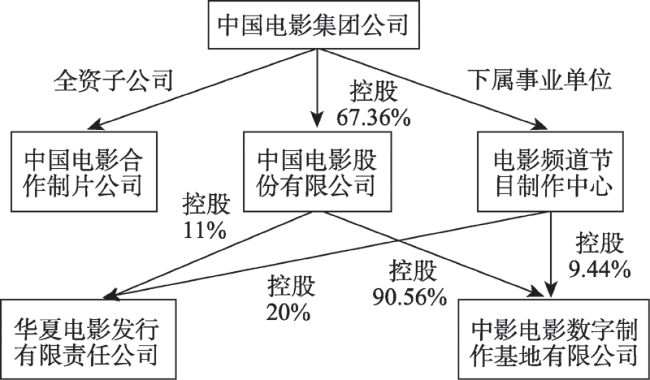

论文选取2015年北京电影企业领衔出品的115部影片为样本构建了北京电影产业网络。在此基础上,使用核密度分析法分析了北京电影产业的空间集聚特征,并运用社会网络分析法测度了北京电影产业的网络权力分布。研究发现:① 北京电影产业拥有4种类型的集聚区,前3种受市场机制下的路径依赖作用,位于城市核心老城区;第4种受政府规划作用,位于城市远郊区。② 北京电影产业网络中权力的分布非常不平衡,4家国有电影企业占据了权力的核心。这4家国有电影企业与中国电影集团公司有着千丝万缕的密切联系,具有高度的组织制度邻近性,它们依托中国电影集团公司内部的股权网络,形成资本、人员、技术、信息交流的密切通道,并通过多种方式控制、协调整个北京电影产业网络的组织运营。

文嫮 , 张强国 , 杜恒 , 罗芬 . 北京电影产业空间集聚与网络权力分布特征研究[J]. 地理科学进展, 2019 , 38(11) : 1747 -1758 . DOI: 10.18306/dlkxjz.2019.11.010

This study examined the characteristics of spatial agglomeration and network power distribution of Beijing film industry. We mapped the Beijing film industrial network by choosing 115 films produced mainly by companies in Beijing based on relational data among film companies from the titles, acknowledgments, and campaign posters of the films. We assigned companies to 16 districts of Beijing and outlined the film industrial division network of districts in Beijing. Then we analyzed the network's characteristics of spatial agglomeration with kernel density analysis and measured network power distribution and spatial differences by social network analysis. The results show that: 1) There were four kinds of clusters. The first was at the juncture of southeastern Haidian District and northern Xicheng District. The second was located at the juncture of Dongcheng District and Chaoyang District with Sanlitun being the core, facing the Imperial Palace on the west and CBD on the east. The third was in the middle of Chaoyang District, covering the core area of the CBD-Dingfuzhuang international media industry corridor. The fourth was a film and television base—the Huairou Film & Television Industry Park, Beijing, China, whose remote location was decided by recent city planning. The former three, due to path dependence with market mechanism, were situated in the old city. 2) Beijing film industrial network power distribution was extremely unbalanced. Four state-owned film enterprises occupied the center of power. They had highly organizational and institutional proximity, being closely related to China Film Group Corporation. They formed the passage for capital, personnel, technology, and information exchange with dependence on the equity network within the China Film Group Corporation as well as controlled and coordinated operation of the whole film industrial network of Beijing in various ways, such as implementing industrial policies, exercising administrative supervision, taking control of releasing channels of films, and leading innovation in science and technology. The power center of the Beijing film industrial network was neither producers nor investment companies or non-profit organizations, but state-owned film companies with high organizational and institutional proximity. However, the power of state-owned enterprises came from monopolized political resources instead of market competition. With the gradual opening of the Chinese film market to the outside world, market mechanism will become more important. The policy advantage of state-owned enterprises is gradually vanishing. Thus it is of great importance to boost the development of state-owned enterprises and improve their efficiencies, which will lead to the sustainable development of film industry in Beijing. 3) Network power distribution of Beijing film industry had obvious differences in space. The network power focused on five districts of the city: Chaoyang District was the core region of the network, while Haidian, Dongcheng, Xicheng, and Huairou Districts were sub-centers and the other 11 districts were on the periphery.

Key words: film industry; spatial agglomeration; network power; Beijing

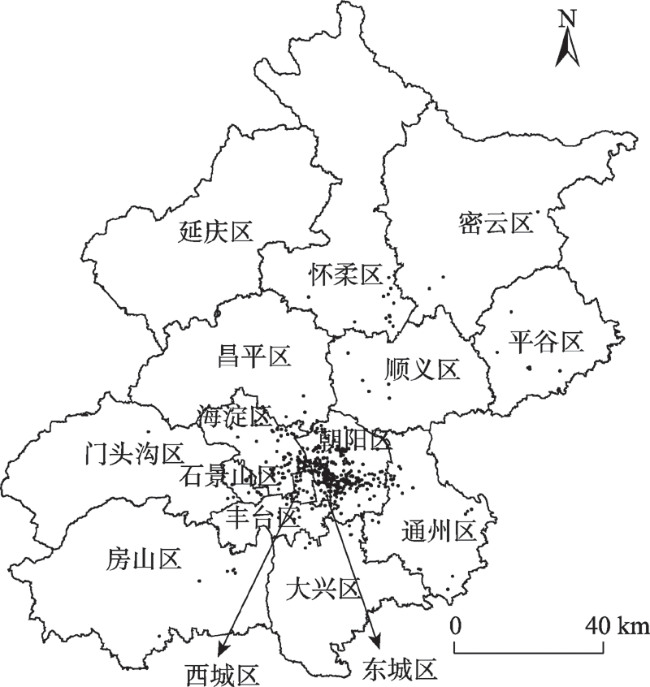

图1 北京电影产业的空间分布注:由于企业的地址信息精细度不统一,不同的企业在地图上可能呈现为同一个点。 Fig.1 Spatial distribution of Beijing film industry |

表1 北京电影产业集聚区的四种分类Tab.1 Four categories of Beijing film industry cluster |

| 标记 | 集聚区的类型 | 初始形成期 | 地理范围 | 代表性企业 |

|---|---|---|---|---|

| 1 | 计划经济时代国有电影企业传统集聚区 | 1949年 | 海淀区东南部与西城区北部的结合地带 | 中国电影集团公司、华夏电影发行有限责任公司、中央新影集团 |

| 2 | 市场机制主导下民营企业自发集聚区 | 1994年 | 以三里屯为核心、涵盖东城和朝阳结合部 | 华谊兄弟传媒股份有限公司、光线传媒股份有限公司、博纳影业集团有限公司、星美传媒集团有限公司 |

| 3、4 | 市场为主导、以园区为依托的集聚区 | 20世纪90年代末 | CBD-定福庄走廊核心部 | 万达影视传媒有限公司、寰亚电影发行有限公司、合一影业有限公司、北京太空堡垒文化发展有限公司 |

| 5 | 政府主导建设的影视基地 | 2005年 | 怀柔区杨宋镇 | 中影电影数字制作基地有限公司、爱奇艺影业有限公司、乐视影业有限公司 |

表2 第三类集聚区涵盖的文化创意产业园Tab.2 Cultural and creative industrial parks covered by the third cluster |

| 代码 | 产业园区名称 | 地址 | 立项规划年份 | 占地面积/m2 |

|---|---|---|---|---|

| P2 | 798艺术区 | 原北京国营电子工业老厂区 | 2006 | 69万 |

| P3 | 竞园艺术中心 | 原棉麻仓库 | 2007 | 10万 |

| P4 | 718传媒文化创意园 | 原北京石棉厂 | 2007 | 7万 |

| P5 | 莱锦文化创意产业园 | 原北京第二棉纺织厂 | 2009 | 13万 |

| P6 | 龙源文化创意产业园 | 朝阳区高碑店乡西店村 | 2009 | 2万 |

| P7 | 东亿国际传媒产业园 | 朝阳区高碑店乡高井村 | 2010 | 9万 |

| P8 | 东郎电影产业园 | 原北京印刷二厂 | 2012 | 2万 |

| P9 | 北京国家广告产业园 | 原东郊市场 | 2012 | 6万 |

| P10 | 铜牛电影产业园 | 原北京铜牛京纺物资公司库房 | 2014 | 2.5万 |

注:798艺术区在标记4处,不在“CBD-定福庄传媒产业走廊”内,但它也属于第三类集聚区。2015年以后成立的产业园不包含在内。 |

表3 北京电影产业网络递推权力分布Tab.3 Recursive power distribution of the Beijing film industry network |

| 排名 | 权力圈层 | 代码 | 企业名称 | 递推权力 | 所有制 | 价值链环节 |

|---|---|---|---|---|---|---|

| 1 | 核心层 | 762 | 华夏电影发行有限责任公司 | 13.19 | 国有 | 垂直一体化 |

| 2 | 核心层 | 1233 | 中国电影合作制片公司 | 11.76 | 国有 | 拍摄(监制) |

| 3 | 核心层 | 1263 | 中影电影数字制作基地有限公司 | 10.76 | 国有 | 后期制作 |

| 4 | 核心层 | 1232 | 中国电影股份有限公司 | 10.15 | 国有控股 | 垂直一体化 |

| 5 | 第一圈层 | 625 | 电影频道节目制作中心 | 7.35 | 国有 | 出品、拍摄 |

| 6 | 第一圈层 | 461 | 北京天工异彩影视科技有限公司 | 7.24 | 民营 | 后期制作 |

| 7 | 第一圈层 | 456 | 北京太空堡垒文化发展有限公司 | 6.39 | 民营 | 营销推广 |

| 8 | 第一圈层 | 121 | PO朝霆VFX(北京) | 5.54 | 民营 | 后期制作 |

| 9 | 第一圈层 | 239 | 北京动音乐扬文化传播有限公司 | 5.37 | 民营 | 后期制作 |

表4 北京电影产业网络权力的空间分布Tab.4 Spatial differences of power distribution of the Beijing film industrial network |

| 排名 | 市辖区 | 递推权力 | 排名 | 市辖区 | 递推权力 |

|---|---|---|---|---|---|

| 1 | 朝阳区 | 234.03 | 9 | 平谷区 | 19.77 |

| 2 | 海淀区 | 121.79 | 10 | 丰台区 | 12.70 |

| 3 | 东城区 | 72.55 | 11 | 门头沟区 | 7.47 |

| 4 | 西城区 | 71.10 | 12 | 顺义区 | 4.00 |

| 5 | 怀柔区 | 49.53 | 13 | 密云区 | 2.65 |

| 6 | 通州区 | 24.10 | 14 | 大兴区 | 2.30 |

| 7 | 房山区 | 23.07 | 15 | 昌平区 | 2.29 |

| 8 | 石景山区 | 21.62 | 16 | 延庆区 | 0 |

| 1 |

侯光明, 刘正山 . 2016. 中国省市电影产业指数研究2015[J]. 电影艺术, ( 4):94-98.

|

| 2 |

黄江, 胡晓鸣 . 2011. 创意产业企业空间分布研究: 以杭州市为例[J]. 经济地理, 31(11):1851-1856.

|

| 3 |

李云灵 . 2014. 强势韩三平卸任中影掌门 [N]. 东方早报, 2014-03-18(11).

|

| 4 |

刘振锋, 薛东前, 庄元 , 等. 2016. 文化产业空间尺度效应研究: 以西安市为例[J]. 地理研究, 35(10):1963-1972.

|

| 5 |

宋小冬, 钮心毅 . 2007. 地理信息系统实习教程 [M]. 北京: 科学出版社: 71-75.

|

| 6 |

王成, 王茂军, 柴箐 . 2015. 城市网络地位与网络权力的关系[J]. 地理学报, 70(12):1953-1972.

|

| 7 |

王腾飞, 马仁锋 . 2018. 宁波老工业区创意空间孕育机制研究[J]. 地理科学进展, 37(11):1567-1580.

|

| 8 |

文嫮, 桂亚娜 . 2014. 嵌入性视角下创意产业发展研究述评[J]. 地理科学进展, 33(3):389-398.

|

| 9 |

杨耀武, 杨澄宇 . 2015. 中国基尼系数是否真地下降了? 基于微观数据的基尼系数区间估计述[J]. 经济研究, 50(3):75-86.

|

| 10 |

艺恩 . 2015. 2014年中国电影市场影响力研究报告 [R/OL]. 2015- 01- 06 [2018-12-15]. .

|

| 11 |

张汉澍 . 2014. 韩三平成就被指靠垄断优势: 中影就像中石油中石化 [N]. 21世纪经济报道, 2014-03-19(17).

|

| 12 |

中国电影股份有限公司. 2017. 中国电影股份有限公司2016年年度报告 [EB/OL]. 2017- 05- 04 [2018-12-15]. .

China Film Co., . 2017. 2016 Annual report of China Film Co., Ltd. 2017-05-04[ 2018-12-15]. ]

|

| 13 |

中国电影家协会. 2016. 2016中国电影产业研究报告 [M]. 北京: 中国电影出版社: 3-294.

|

| 14 |

朱查松, 王德, 罗震东 . 2014. 中心性与控制力: 长三角城市网络结构的组织特征及演化: 企业联系的视角[J]. 城市规划学刊, ( 4):24-30.

|

| 15 |

朱华晟, 吴骏毅, 魏佳丽 , 等. 2010. 发达地区创意产业网络的驱动机理与创新影响: 以上海创意设计业为例[J]. 地理学报, 65(10):1241-1252.

|

| 16 |

|

| 17 |

|

| 18 |

|

| 19 |

|

| 20 |

|

| 21 |

|

| 22 |

|

| 23 |

|

| 24 |

|

| 25 |

|

| 26 |

|

| 27 |

|

| 28 |

UNDP, UNESCO. 2014. The creative economy report 2013 [R/OL]. 2014- 01- 15 [2018-12-15]. .

|

| 29 |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}