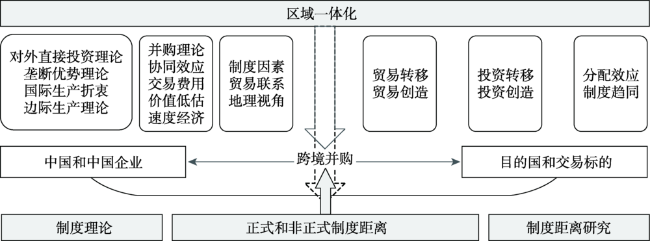

区域一体化与制度距离作用下的中国企业跨境并购

|

贺灿飞(1972— ),男,江西永新人,教授,博士生导师,研究方向为经济地理、产业和区域经济。E-mail: hecanfei@urban.pku.edu.cn |

收稿日期: 2019-03-25

要求修回日期: 2019-06-30

网络出版日期: 2019-11-01

基金资助

国家自然科学基金重点项目(No. 41731278)

国家自然科学基金杰出青年基金项目(No. 41425001)

版权

Cross-border mergers and acqusitions of Chinese enterprises under the influence of regional integration and institutional distance

Received date: 2019-03-25

Request revised date: 2019-06-30

Online published: 2019-11-01

Supported by

Key Project of National Natural Science Foundation of China(No. 41731278)

National Science Fund for Distinguished Young Scholars(No. 41425001)

Copyright

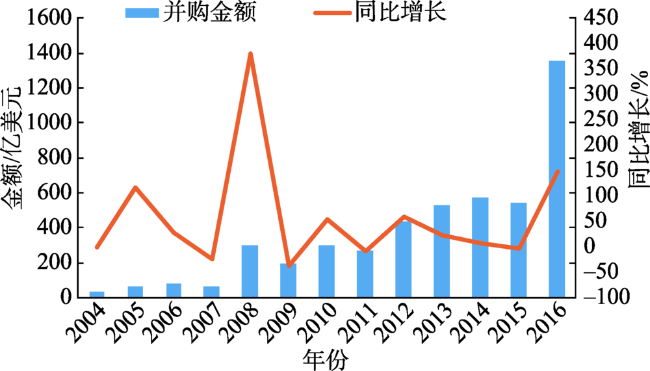

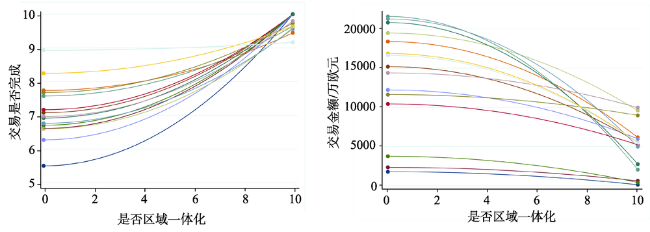

在区域一体化蓬勃发展的背景下,研究企业跨境并购有助于更好地理解资本在区域间的流动。论文基于BVD-Zephyr数据库统计的2003—2017年中国企业跨境并购数据,分析了交易双方是否签订区域一体化协定和彼此间的制度距离对跨境并购成功率和交易金额的影响。通过Heckman两阶段回归,研究发现:① 区域一体化能够促进中国企业达成跨境并购交易,但不能提升交易金额;② 中国企业与正式制度距离远,即法律、规制层面差异大的国家内企业完成跨境并购的可能性更高,但正式制度距离的存在不利于交易规模扩大;③ 非正式制度距离与交易完成呈负相关关系,即文化层面上的差异过大不利于中国企业完成跨境并购。然而交易一旦完成,非正式制度距离大的贸易双方交易金额更高。此外,论文还认为,随着区域一体化进程的深化,内部成员国之间正式制度距离会衰减,其对交易规模的阻碍作用也会被削弱。

贺灿飞 , 李振发 , 陈航航 . 区域一体化与制度距离作用下的中国企业跨境并购[J]. 地理科学进展, 2019 , 38(10) : 1501 -1513 . DOI: 10.18306/dlkxjz.2019.10.006

Under the background of booming regional integration, studying cross-border mergers and acquisitions (M&As) of enterprises can help understand capital flow in regions of different scales. This study used the BVD-Zephyr cross-border M&As data of Chinese enterprises from 2003 to 2017 to explore the accomplishment rate and transaction scale of cross-border M&As from the perspective of regional integration and institutional distance. Through Heckman's two-stage regression, this study found that: 1) Regional integration can promote the closing of cross-border M&A deals, but does not contribute to an increase in the amount of M&A transactions. 2) Rising formal institutional distance (significant differences of laws and regulations) helps close the deals, but it is not conducive to expand the scale of transaction. 3) Decreasing informal institutional distance (disparities of culture and identity) is able to assist the completion of transactions, but as long as the deal is done, it has larger amount. Besides, with the deepening of regional integration, formal institutional distance between the members is believed to be attenuated, which leads to a decreasing difficulty of closing deals and the hindrance of institutional distance to the transaction scale will be weakened.

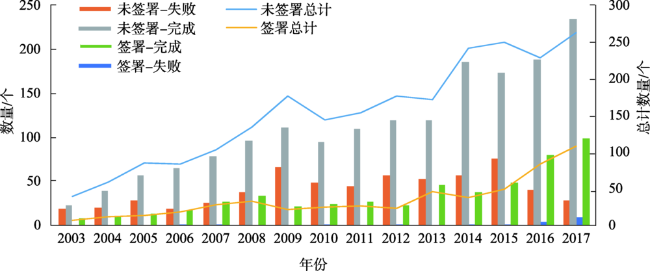

图3 并购目的国是否与中国签署贸易协定及对应交易数量统计Fig.3 The number of countries of mergers and acquisations that signed/not signed trade agreements with China and transaction statistics |

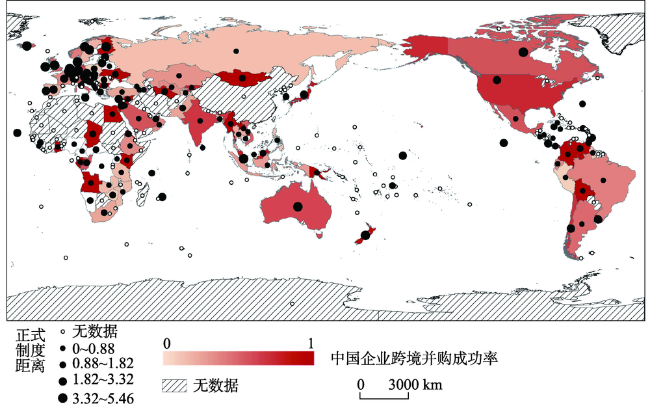

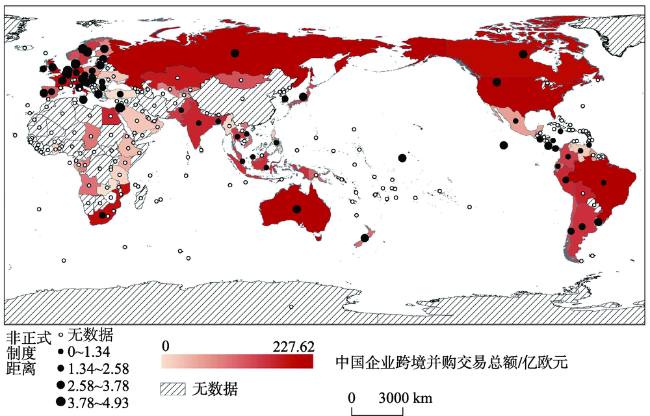

图6 正式制度距离平均值的全球分布(以交易成功率为背景)注:本图基于自然资源部标准地图服务网站下载的审图号为GS(2016)1666号的标准地图制作,下同。 Fig.6 Global distribution of average values of formal institutional distance (with the rate of mergers and acquisitions as the background) |

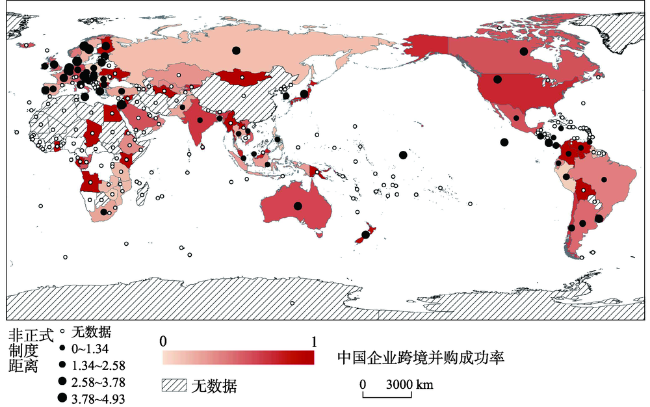

图8 非正式制度距离平均值的全球分布(以交易成功率为背景)Fig.8 Global distribution of average values of informal institutional distance (with the rate of mergers and acquisitions as the background) |

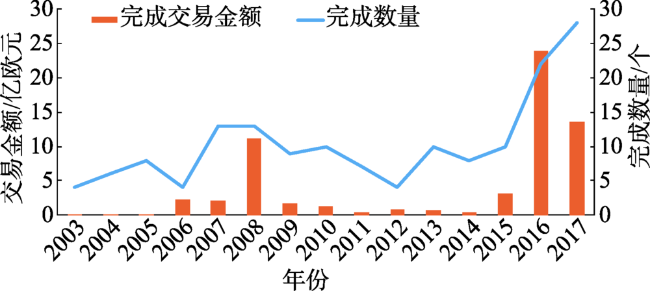

图10 2003—2017年以东盟十国为目的地的跨境并购完成金额和数量统计Fig.10 Amounts of mergers and acquisitions in the Association of Southeast Asian Nations (ASEAN) countries, 2003-2017 |

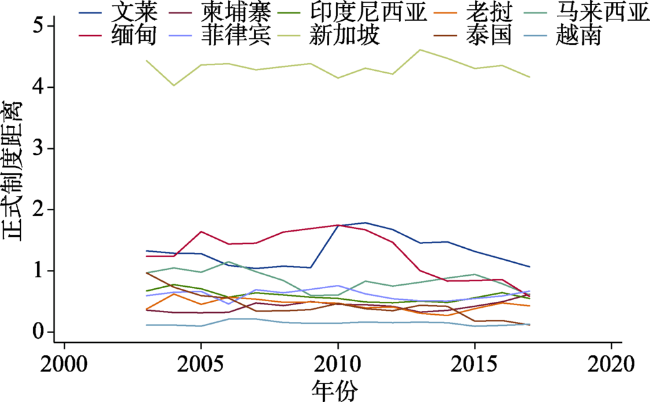

表1 东盟目的国为样本的相关系数Tab.1 Correlation between average values of formal institutional distance and deal closed rate and the number of deals |

| 变量 | 完成率 | 交易总量 | 平均正式制度距离 |

|---|---|---|---|

| 完成率 | 1 | ||

| 交易总量 | 0.5476** | 1 | |

| 平均正式制度距离 | -0.6369** | -0.579** | 1 |

注:***、**、*分别表示P<0.01、P<0.05、P<0.1。下同。 |

表2 变量列表Tab.2 Varibles of the model |

| 变量维度 | 变量名称 | 计算方法 | 数据来源 |

|---|---|---|---|

| 被解释变量 | 并购成败(IFDEALCLOSE) | 并购成功为1;撤销或终止为0 | BVD-Zephyr |

| 并购金额(DEALVALUE) | 成交金额 | BVD-Zephyr | |

| 解释变量 | 是否区域一体化(RI) | 交易前一年签署双边或有限多边自由贸易协定为1,否则为0 | 商务部自贸区服务网 |

| 正式制度距离(FID) | 基于全球治理指数计算 | World Bank WGI | |

| 非正式制度距离(IID) | 基于Hofstede文化指数(2015年数据) | Hofstede | |

| 控制变量 | 子公司数量(ACSUB) | 收购方子公司数量 | BVD-Zephyr |

| 股权比例(ACSTAKE) | 收购标的股份比例 | BVD-Zephyr | |

| 目的国经济体量(GDP) | 目的国GDP总量 | World Bank | |

| 目的国外资开放度(FDI) | 目的国FDI流入占其GDP比重 | World Bank | |

| 是否国企(SOE) | 收购方是否是国有控股 | BVD-Zephyr | |

| 审批效率(COMPTIME) | 目的国审批外资平均耗时 | World Bank |

表3 计量模型回归结果Tab.3 Regression analysis results |

| 变量 | 基础回归 | 加入交叉项 | |||||

|---|---|---|---|---|---|---|---|

| 交易金额 | 交易是否完成 | 交易金额 | 交易是否完成 | 交易金额 | 交易是否完成 | ||

| RI | -1.444*** | 1.324*** | -1.795*** | 1.368*** | |||

| (0.444) | (0.137) | (0.547) | (0.181) | ||||

| FID | -0.418*** | 0.204*** | -0.724*** | 0.239*** | -0.506*** | 0.209*** | |

| (0.115) | (0.0566) | (0.192) | (0.0626) | (0.135) | (0.0582) | ||

| IID | 0.471*** | -0.148*** | |||||

| (0.163) | (0.0412) | ||||||

| RI_FID | 0.292** | -0.0524*** | |||||

| (0.248) | (0.138) | ||||||

| ACSUB | 0.455*** | -0.0527*** | 0.513*** | -0.0737*** | 0.460*** | -0.0526*** | |

| (0.0502) | (0.0187) | (0.0866) | (0.0188) | (0.0513) | (0.0187) | ||

| ACSTAKE | 0.285** | -0.330*** | 0.474*** | -0.287*** | 0.312*** | -0.330*** | |

| (0.114) | (0.0367) | (0.209) | (0.0345) | (0.118) | (0.0367) | ||

| FDI | 0.186** | -0.0439 | 0.178** | -0.0422 | |||

| (0.0737) | (0.0325) | (0.0754) | (0.0328) | ||||

| GDP | 0.302*** | -0.0115 | 0.0992 | 0.00458 | 0.313*** | -0.0120 | |

| (0.0627) | (0.0250) | (0.101) | (0.0314) | (0.0643) | (0.0251) | ||

| SOE | 1.590*** | -0.341** | 1.550** | -0.330** | 1.630*** | -0.340** | |

| (0.428) | (0.144) | (0.604) | (0.155) | (0.435) | (0.144) | ||

| COMPTIME | 0.121*** | 0.0870** | 0.121*** | ||||

| (0.0306) | (0.0339) | (0.0307) | |||||

| λ | -2.430*** | -3.885** | -2.663*** | ||||

| (0.854) | (1.753) | (0.889) | |||||

| 行业虚拟变量 | 包含 | 包含 | 包含 | 包含 | 包含 | 包含 | |

| 年份虚拟变量 | 包含 | 包含 | 包含 | 包含 | 包含 | 包含 | |

| 常数 | 6.046*** | 1.506*** | 7.973*** | 1.446*** | 6.054*** | 1.504*** | |

| (0.671) | (0.296) | (1.004) | (0.315) | (0.683) | (0.296) | ||

| 观测值 | 1416 | 1416 | 1416 | 1416 | 1416 | 1416 | |

注:括号中数据为标准误。被解释变量为交易是否完成时,对应第一阶段回归;当其为交易金额时,对应第二阶段回归。 |

| [1] |

陈雯 . 2009. 中国-东盟自由贸易区的贸易效应研究: 基于引力模型“单国模式”的实证分析[J]. 国际贸易问题, ( 1):61-66.

[

|

| [2] |

贺灿飞, 郭琪, 马妍 , 等. 2014. 西方经济地理学研究进展[J]. 地理学报, 69(8):1207-1223.

[

|

| [3] |

贺灿飞, 毛熙彦 . 2015. 尺度重构视角下的经济全球化研究[J]. 地理科学进展, 34(9):1073-1083.

[

|

| [4] |

李元旭, 刘勰 . 2016. 制度距离与我国企业跨国并购交易成败研究[J]. 财经问题研究, ( 3):94-103.

[

|

| [5] |

苗长虹 . 2004. 变革中的西方经济地理学: 制度、文化、关系与尺度转向[J]. 人文地理, 19(4):68-76.

[

|

| [6] |

潘镇 . 2006. 制度质量、制度距离与双边贸易[J]. 中国工业经济, ( 7):45-52.

[

|

| [7] |

汪占熬, 陈小倩 . 2013. 中国-东盟自由贸易区投资效应研究[J]. 华东经济管理, ( 6):65-69.

[

|

| [8] |

吴加伟, 陈雯, 张鹏 . 2017. 企业并购投资区位选择机理与效应的研究进展[J]. 地理科学进展, 36(11):1423-1434.

[

|

| [9] |

徐婧 . 2008. CAFTA对中国和东盟贸易扩大效应的实证研究[J]. 世界经济研究, ( 10):63-68.

[

|

| [10] |

宗芳宇, 路江涌, 武常岐 . 2012. 双边投资协定、制度环境和企业对外直接投资区位选择[J]. 经济研究, ( 5):71-82.

[

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|

| [46] |

|

| [47] |

|

| [48] |

|

| [49] |

|

| [50] |

|

| [51] |

|

| [52] |

|

| [53] |

|

| [54] |

|

| [55] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}