过去数十年,世界上越来越多国家和地区开始利用政府引导基金参与风险投资活动,实现各种区域发展目标[1-2]。政府引导基金是以政府为主的公共部门出资设立、采用股权投资等市场化方式增加经济社会发展重要领域的资本供应的一种政策工具。自20世纪50年代末期开始,美国政府部门率先创设包括“小企业投资公司计划(Small Business Investment Company, SBIC)”在内的一系列“公共风险投资基金(public venture capital fund)”项目[3],采用“政府直接投资初创企业或激励外部投资者对初创企业进行风险投资的做法[4]”。“公共风险投资基金”被视为政府引导基金的前身[5]。随后,更多国家和地区开始设立类似的投资基金。这些基金被称为“政府风险投资基金(governmental venture capital fund)”或“政府赞助的风险投资基金(government-sponsored venture capital fund)”[6],由公共资本单独出资或公共资本与私人资本共同出资设立[6],承载着促进创业创新、提升就业等发展目标。

政府引导基金的流行受到了国内外研究者的广泛关注。早期研究主要来自国外的研究者。通过聚焦欧洲种子基金(The European Seed Capital Fund)[14]、美国小企业投资公司计划[4]和英国区域风险投资基金(Regional Venture Capital Fund)[15]等案例,研究者们从理论层面分析了政府设立引导基金的理由以及政府引导基金的运作机理等问题。与此同时,经济合作与发展组织(Organization for Economic Co-operation and Development, OECD)一直关注其成员国的政府引导基金发展情况,于2000年开始公开发布多份分析报告[1,3,16⇓-18]。这些报告间接揭示了政府引导基金在多个国家和地区扩散的趋势,并为后续学术研究提供了有益参考。随着越来越多政府引导基金项目的设立和运作,学者们越来越关注政府引导基金运作模式的具体设计[2,19⇓-21],并认为制定恰当的运作模式才能使政府引导基金发挥积极作用[4,6,22],否则可能带来大量公共资本的浪费。中国政府提出设立政府引导基金后,国内学者对政府引导基金运作模式的研究也快速增加[8,23-24]。与此同时,政府引导基金运作效果也逐渐成为研究的热点。国内外学者基于某一国家[25⇓-27]或跨国[28-29]的政府引导基金汇总数据,积累了丰富的实证研究结果。

综上所述,政府引导基金已经成为区域发展的重要政策工具。学者们围绕“区域发展”这一视角积累了丰富的研究。因此,本文将基于区域发展的视角,从政府设立引导基金的原因、政府引导基金的扩散与分布、政府引导基金的运作模式以及政府引导基金对区域发展的影响4个方面总结和评述国内外相关研究,并在此基础上提出未来的研究方向。

1 政府设立引导基金的原因

现有文献将政府设立引导基金的原因总结为2个方面。第一,政府设立引导基金是为了缓解融资缺口。由于私人风险投资市场发展不健全或存在市场失灵,融资缺口问题难以有效缓解。初创期企业、非热门行业和欠发达地区的融资缺口问题受到广泛关注。初创企业,特别是以新技术为基础的企业,由于技术和市场不确定、创业者缺乏成功经营记录和商业经验等问题,在融资过程中面临严重的信息不对称,私人风险投资者不愿意投资这类企业[6,14,31]。另外,风险投资具有“羊群效应[4,32]”,只聚焦于少数几个被认为具有最高增长潜力的热门行业,或者只关注少数核心地区,而忽视经济落后的外围地带[30,33],导致非热门行业和欠发达地区的融资不足。Vogelaar等[31]测度荷兰各省的融资缺口,发现私人风险投资表现出明显的“空间偏见”,在城市化水平较低的地区融资缺口较明显。现有研究普遍认为,政府设立引导基金是对融资缺口问题的反应[4,14,30,34]。政府引导基金的设立直接增加了一些融资缺口领域(或地区)的资本供给。然而,更重要的是,政府引导基金能够发挥公共资本的“认证效应”。政府引导基金的投资能向市场传递被投的企业、行业或者地区的积极信号[4,11,35-36],减少信息不对称,降低私人资本后续投资的成本和风险,有利于吸引私人资本后续增加投资,更有效地缓解融资缺口。政府引导基金的“认证效应”已经被许多研究证实[29,33,37]。

第二,政府设立引导基金是为了实现区域发展目标。政府设立引导基金不仅是对融资缺口问题的被动反应,更是政府为实现特定区域发展目标而采取主动行为的结果。例如,为了提升区域创业创新活力,许多国家设立政府引导基金项目专门投资于初创企业[6]。为了“支持产业转型发展”,中国设立了产业投资引导基金[5]。为了支持落后地区发展,实现“空间正义”的目标,欧盟(或称“欧共体”)在其成员国的欠发达地区设立种子基金[14]。为了在经济全球化背景下减少资本外流,保障本地就业机会,20世纪80年代加拿大多省设立了劳工赞助的投资基金(Canadian Labour-sponsored Investment Funds),专门投资于本地企业[38]。此外,在中国,政府引导基金已经成为地方政府为区域发展融资的新模式[5]。由于城投债、地方政府债券等地方政府债权融资模式受到中央政府的限制和严格监管,地方政府融资困境凸显。在此背景下,政府引导基金受中央政府支持,并且其吸引的私人资本不被视为当地政府债务,因此逐渐成为广受地方政府欢迎的融资方式。例如,2014年后,中国地方政府设立了许多基础设施类引导基金,为当地基础设施建设和公共服务改善筹措资金[5]。

2 政府引导基金的扩散与分布

一些研究关注政府引导基金在不同地理尺度的扩散。在国家尺度上,政府引导基金经历了从发达国家向发展中国家扩散的过程[39]。美国是最早设立政府引导基金的国家。1958年,美国联邦政府开始推行“小企业投资公司计划”,鼓励私人投资者对初创企业进行投资[3]。20世纪70年代至90年代末期,设立政府引导基金对科技型初创企业进行股权投资的做法受到了加拿大[16]、以色列[17]、德国[30]、英国[40]、澳大利亚[41]等更多发达国家的欢迎。这一时期,以色列Yozma基金[42]和澳大利亚创新投资基金(Innovation Investment Fund)[43]等政府引导基金项目运作良好,成为典型的成功项目。21世纪以来,越来越多的发展中国家开始设立政府引导基金。中国[5,44]和中东欧地区的很多发展中国家[45]在2008年前后开始正式设立引导基金。

学者们将地区性政府引导基金的扩散视作中央和地方政府共同作用的结果。第一,中央政府支持设立地区性引导基金。一方面,中央政府直接为特定地区设立“专属”的政府引导基金。例如,英国贸易和工业部为英格兰9个地区各设立了一支地区性风险投资基金,以确保英格兰九大地区都有能够进行小额股权投资的基金[15,30]。另一方面,中央政府间接促使地方政府设立地区性政府引导基金。在德国,地方政府利用联邦机构提供的“资金池”设立本地区的引导基金,如汉堡/石荷州创新基金(Innovationsfonds Hamburg/Schleswig-Holstein)和拜仁州资本(Bayern Kapital)[30]。在中国,在中央政府的鼓励和引导下,地方政府积极设立引导基金,使政府引导基金在全国范围内扩散。

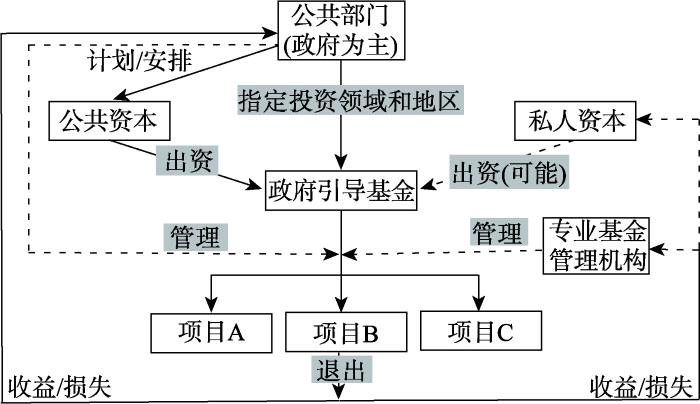

3 政府引导基金的运作模式

图1

图1

政府引导基金运作模式

Fig.1

General operation mode of the government-guided investment fund

3.1 募资

政府引导基金由公共资本单独出资或者公共资本与私人资本共同出资设立。按其募资模式可以分为直接公共基金(direct public funds)、公私混合基金(hybrid private-public funds)和母基金(fund of funds)3种类型[6]。直接公共基金通过以政府为主的公共部门单独出资成立,如中国中央财政拨款成立的科技型中小企业技术创新基金[47]。公私混合基金,也称“共同投资基金(co-investment funds)”,由公共资本和私人资本共同出资成立,是目前政府引导基金的主流的框架[1,5]。例如,前文提到的德国汉堡/石荷州创新基金由德国政府、欧盟以及私人投资者共同出资成立。“母基金”是一种更为灵活的模式。这种模式一般由政府出资成立母基金,再由母基金发起设立子基金。一般规定子基金须有私人资本参与,以实现公共资本的“放大作用”。著名的以色列Yozma基金就是其中的典型。1993年以色列政府出资1亿美元成立Yozma母基金,并在随后与来自美国、欧洲和日本的私人投资者组建了10支公私混合的子基金,将资本从最初的1亿美元放大到1996年的2.5亿美元[17]。

3.2 投资

3.3 管理

对中国的相关研究发现,目前,中国政府引导基金的管理仍然存在政府干预过强的问题[5,56]。中国政府引导基金的管理机构分为3种类型:① 国有独资公司,如北京亦庄国投,由北京经济技术开发区国有资产管理办公室全资成立;② 混合所有制公司,如受托管理深圳市政府引导基金的深圳市创新投资集团有限公司(“深创投”);③ 私有基金管理机构,如受托管理北京中小企业发展基金的盛世投资[52-53]。Pan等[5]认为,为了保证政府在引导基金运作过程中的主导地位,中国引导基金的管理机构仍直接或间接地被政府控制。王江璐等[57]也发现,在2016年成立的300多支政府引导基金中,有超过百支基金的管理公司由政府部门直接指定。

3.4 退出

现有研究常常将政府引导基金的退出绩效与私人风险投资基金进行比较。多数研究表明,政府引导基金的退出绩效比不上私人风险投资基金。在加拿大,政府引导基金支持的公司不太可能以公开上市和收购的方式退出,而更可能以二次销售和回购的方式退出[6]。Cumming等[60]对欧洲的研究也表明,私人风险投资支持的企业比政府引导基金支持的企业有更好的退出表现;Brander等[29]研究了全球25个国家(包括中国)的政府引导基金,使用公开上市和收购作为衡量成功退出的标志,发现私人风险投资基金支持的企业成功退出的可能性显著高于仅由政府引导基金支持的企业。但少量研究持不同观点。如Cumming等[61]发现,与私人风险投资和私募股权投资支持的公司相比,澳大利亚创新投资基金支持的公司上市比例更高,市值也更高。

值得注意的是,仅仅从退出绩效来评价引导基金并不合理。如前所述,政府引导基金不像一般私人风险投资基金那样只注重经济效益,它还注重社会效益。Buzzacchi等[62]对欧洲的研究发现,对于那些可能产生社会回报或对整个经济体系产生积极影响的投资项目,即使其财务回报可能不令人满意,在独立风险投资快速退出时,政府引导基金也倾向于延迟退出。因此,政府引导基金退出绩效可能是其平衡社会效益和经济效益之后的结果。

4 政府引导基金对区域发展的影响

4.1 改变区域风险资本供给

作为应对融资不足的政策工具,引导基金理想的运作效果之一是增加区域风险资本供给。对多个国家(或地区)的研究发现了政府引导基金增加区域风险资本规模的积极证据。Murry[14]研究发现,欧洲种子基金计划吸引了私人风险资本,使种子基金规模扩大约3.8倍;Leleux等[28]采用1990—1996年间欧洲政府引导基金投资数据进行研究,发现公共资本的投入似乎使更多的私人资本投入到风险投资行业;Cumming[43]研究了澳大利亚创新投资基金项目,发现该基金的运作显著增加了对澳大利亚初创期和高技术企业的风险投资。此外,Brander等[29]利用全球25个国家(包括中国)风险投资活动数据研究发现,一个拥有更多政府引导基金的市场,资本总额往往更多,甚至包括更多的私人风险资本。

然而,少量研究也指出,政府引导基金也可能取代区域内私人风险资本,减少区域风险资本规模,产生“挤出效应”[22,37]。政府引导基金通过向企业提供低于市场回报率的投资,可能会吸引本地最好的项目,将次优的项目留给私人风险资本,从而导致本地私人风险资本规模的减少[28]。Cumming等[63-64]的研究认为,加拿大劳工赞助的风险投资基金取代了当地的私人风险投资基金,减少了国内风险资本规模;Dahaj等[37]同样研究了加拿大劳工赞助的风险投资基金,认为该基金促使更多加拿大私人风险资本转向对美国的跨境投资,减少了加拿大本地的私人风险资本;杨敏利等[65]对中国政府引导基金的研究认为,在创业投资发展成熟的省份,设立政府引导基金会挤出当地的社会资本。

4.2 促进区域创业创新

学者们还对政府引导基金促进创业创新的机制进行研究。首先,获得政府引导基金与私人风险资本的共同投资能有效促进创业创新。吴斌等[70]调查中国长三角地区获得政府引导基金与私人风险投资联合投资的成功创业者,发现联合投资能够提升创业质量;Bertoni等[71]认为,政府引导基金无法取代私人风险投资对创业创新的作用,却可以成为私人风险投资的有效补充[71]。类似地,Pierrakisa等[72]也认为,政府引导基金的运作促进了区域创新主体之间的互动,在动员区域创新生态系统方面发挥着重要作用。其次,一些研究认为,政府引导基金本地投资的创新效应更好[30,73]。本地投资带来投资者和被投资者的空间邻近,因此投资者可以利用本地知识和本地网络形成信息优势,挑选并投资于高质量的企业,提升区域创新的效果。此外,Yang 等[27]认为中国政府引导基金主要通过促进创新人才和资本的积累来促进城市创新;腐败是制约引导基金创新效应一个因素,中国的反腐运动可以增强引导基金促进城市创新的能力。

4.3 推动区域产业升级

促进区域产业升级是中国政府产业投资类引导基金的重要目标。现有少量研究表明,政府引导基金能够通过促进企业创新,带来新业态的发展以及传统行业生产效率的提升,推动区域产业升级。如邓晓兰等[74]研究发现,中国政府引导基金具有促进企业创新、推动产业升级的作用机制,且效果显著。

4.4 扩大区域发展差距

然而,根据现有研究结果可以推断,政府引导基金的运作难以缩小区域发展差距,反而很可能扩大差距。一方面,政府引导基金可能确实增加了欠发达地区的风险资本供应,但这种增量与发达地区相比十分有限。对中国的研究发现,经济发达地区设立的地区性政府引导基金的数量和规模远远高于欠发达地区[5,46]。对德国和英国的研究也发现,面向全国投资的政府引导基金主要流向了风险投资活跃的发达地区[30]。另一方面,欠发达地区缺乏支撑政府引导基金运作的有利条件,可能使引导基金无法真正发挥作用。学者们的研究发现,在欠发达地区,高质量的投资项目数量有限[76]、专业的基金管理团队缺乏[77]、退出渠道不畅通[78],引导基金很可能难以发挥促进区域发展的积极作用。因此,政府引导基金很可能进一步扩大了经济发达地区与欠发达地区的差距。

5 总结与展望

政府引导基金受到国内外学者长期关注,基于区域发展视角的相关研究已经十分丰富。首先,学者们普遍认为政府设立引导基金的原因是缓解重要领域(或地区)的融资缺口,促进区域发展。其次,少数研究关注政府引导基金的扩散与分布,发现引导基金由发达国家向发展中国家扩散、由经济发达地区或政治核心区向其他地区扩散,形成不均衡的分布格局。再次,为了更好地促进区域发展,国内外大量的研究聚焦于政府引导基金运作模式,普遍认为政府过度干预引导基金的运作极有可能降低引导基金的运作效果。最后,依据引导基金所承载的区域发展目标,学者们从区域的风险资本供给、创新创业、产业升级、区域发展差距等方面研究引导基金带来的影响。总体而言,现有研究发现政府引导基金对区域发展有正面影响,但也可能导致区域间发展差距的扩大。

现有研究虽然已经十分丰富,但仍存在许多不足,有待未来进一步研究。“区域发展”是地理学者关心的重要议题[79]。政府引导基金作为一种被普遍使用的、促进区域发展的政策工具,尚未得到地理学者足够的关注。从空间和区域发展视角,未来可以从以下4个方面加强对政府引导基金的理论和实证研究:

参考文献

Policies for seed and early stage finance: Findings from the 2012 OECD financing questionnaire

[R].

Government roles in venture capital development: A review of current literature

[J].

DOI:10.1108/JEPP-08-2014-0032

URL

[本文引用: 7]

– Interest in venture capital markets continues to be of relevance to politicians and policy makers, recognizing the importance of government participation in venture capital market development. Yet advice regarding developing venture capital markets appears increasingly disparate. The paper aims to discuss these issues.

Venture capital policy review: United States

[R].

When bureaucrats meet entrepreneurs: The design of effective 'public venture capital' programmes

[J].

State-led financialization in China: The case of the government-guided investment fund

[J].

DOI:10.1017/S0305741020000880

URL

[本文引用: 26]

China is witnessing a growing trend towards financialization by the state. Drawing on the concept of state-led financialization, this study is the first to explore how the government-guided investment fund (GGIF) has evolved and spread throughout the country. The promotion policies and practices of the central government have laid the key foundation for the development of GGIFs, while local governments have quickly adopted this new financial tool, resulting in its widespread take up. State-owned enterprises are heavily involved in the operation of GGIFs, indicating that this market-oriented tool has largely failed to attract capital from the private sector. This study shows that state-led financialization in China has strengthened rather than weakened the influence of the state in the economy, which is not the case in most Western economies. However, the limitations and risks of the GGIF are also related to the dominant role of the state in GGIF operations.

Governmental venture capital for innovative young firms

[J].DOI:10.1007/s10961-014-9380-9 URL [本文引用: 13]

国务院关于印发实施《国家中长期科学和技术发展规划纲要(2006—2020年)》若干配套政策的通知

[EB/OL].

Notice of the state council on issuing and implementing several supporting policies of the outline of the national program for medium-to-long term scientific and technological development (2006-2020)

2008-03-28 [2022-10-05].http://www.gov.cn/zhengce/content/2008-03/28/content_5296.htm.]

政府创业投资引导基金运作管理模式研究

[J].

Operational and managerial model of government leading fund of venture capital

国务院办公厅转发发展改革委等部门关于创业投资引导基金规范设立与运作指导意见的通知

[EB/OL].

The General Office of the State Council forwarded the Notice of the Development and Reform Commission and other departments on the standard of establishment and operation of government-guided investment fund

2008-10-18 [2022-10-05]. http://mof.hainan.gov.cn/sczt/cytz/201607/16d0c97c3f1345abb35a87cb59a4c9e8.shtml.]

政府引导基金演变的逻辑

[J].

Logical evolution of government guiding fund

Direct and indirect effects of private-and government-sponsored venture capital

[J].DOI:10.1007/s00181-019-01770-w [本文引用: 2]

Direct and indirect government venture capital investments in Europe

[J].

2022年中国政府引导基金系列研究报告(设立篇)

[EB/OL].

A series of research reports on the Chinese government-guided investment fund in 2022 (establishment chapter)

2022-09-16 [2022-10-05]. https://max.pedata.cn/client/report/detail/1650011597370781.]

A policy response to regional disparities in the supply of risk capital to new technology-based firms in the European Union: The European Seed Capital Fund Scheme

[J].DOI:10.1080/00343409850116817 URL [本文引用: 12]

Closing the regional equity gap? A critique of the Department of Trade and Industry's regional venture capital funds initiative

[J].DOI:10.1080/0034340032000128767 URL [本文引用: 5]

Profit distribution and compensation structures in publicly and privately funded hybrid venture capital funds

[J].DOI:10.1016/j.respol.2007.02.021 URL [本文引用: 5]

Bridging the equity gap for young innovative companies: The design of effective government venture capital fund programs

[J].

How to design public venture capital funds: Empirical evidence from South Korea

[J].DOI:10.1111/jsbm.12109 URL [本文引用: 1]

Boulevard of broken dreams: Why public efforts to boost entrepreneurship and venture capital have failed-and what to do about it

[M].

政府性创业投资引导基金的运行模式研究

[J].

Research on operation mode of government-guided investment fund

政府设立创业风险投资引导基金的模式探讨

[J].

Discussion on the model of government-guided investment fund

Do publicly backed venture capital investments promote innovation? Differences between privately and publicly backed funds in the UK venture capital market

[J].DOI:10.1016/j.jbvi.2017.02.002 URL [本文引用: 2]

Assessing the impact of public venture capital programmes in the United Kingdom: Do regional characteristics matter?

[J].DOI:10.1016/j.jbusvent.2014.07.009 URL [本文引用: 3]

Can government venture capital guidance funds promote urban innovation? Evidence from China

[J].DOI:10.1111/grow.v53.2 URL [本文引用: 3]

Public versus private venture capital: Seeding or crowding out? A pan-European analysis

[J].DOI:10.1016/S0883-9026(01)00078-7 URL [本文引用: 3]

The effects of government-sponsored venture capital: International evidence

[J].DOI:10.1093/rof/rfu009 URL [本文引用: 6]

Venture capital programmes in the UK and Germany: In what sense regional policies?

[J].DOI:10.1080/0034340052000321913 URL [本文引用: 12]

Beyond market failure: Rationales for regional governmental venture capital

[J].DOI:10.1080/13691066.2021.1927341 URL [本文引用: 5]

Rational herding in financial economics

[J].DOI:10.1016/0014-2921(95)00073-9 URL [本文引用: 1]

Governmental venture capital in Europe: Screening and certification

[J].DOI:10.1016/j.jbusvent.2015.10.001 URL [本文引用: 2]

政府引导基金是否发挥了引导作用: 基于投资事件和微观企业匹配数据的检验

[J].

Does government guidance fund play a guiding role? Test based on matching data of investment events and micro-enterprise

The capital gap for small technology companies: Public venture capital to the rescue?

[J].DOI:10.1007/s11187-010-9275-6 URL [本文引用: 1]

政府风险投资、代理问题与企业创新: 来自政府引导基金介入的证据

[J].

Government venture capital, agency problems and enterprise innovation: Evidence from the intervention of government guidance funds

Revisiting the Canadian public policy towards venture capital: Crowding-out or displacement

[J].

Working for regional development? The case of Canadian labour-sponsored investment funds

[J].DOI:10.1080/00343400050192829 URL [本文引用: 2]

Government co-financed 'hybrid' venture capital programs: Generalizing developed economy experience and its relevance to emerging nations

[R].

Venture capital policy review: United Kingdom

[R].

Australia chooses: Venture capital and a future Australia

[J].DOI:10.1177/031289620102601S03 URL [本文引用: 1]

政府创业引导基金运作模式借鉴: 以以色列YOZMA基金为例

[J].

Draw on the experience of governmental venture capital leading fund under the new situation: Take Israeli YOZMA as an example

Government policy towards entrepreneurial finance: Innovation investment funds

[J].DOI:10.1016/j.jbusvent.2005.12.002 URL [本文引用: 2]

政府创业投资引导基金发展现状与制度改进

[J].

Development status and system improvement of government-guided investment fund

Government venture capital in central and eastern Europe

[J].DOI:10.1080/13691066.2018.1411040 URL [本文引用: 5]

2021年政府引导基金专题研究报告

[EB/OL].

The government-guided investment fund research report in 2021

2022-01-24 [2022-10-06]. https://www.chinaventure.com.cn/news/80-20230118-373270.html.]

科技型中小企业技术创新基金简介

[EB/OL]. 2006-10-21 [2022-10-06]. http://innofund.chinatorch.gov.cn/2/jjjj/about.shtml.

The introduction of technology innovation fund for small and mid-sized enterprise

2006-10-21 [2022-10-06]. http://innofund.chinatorch.gov.cn/2/jjjj/about.shtml.]

Public venture capital in Latvia

[J].DOI:10.1080/1406099X.2013.10840523 URL [本文引用: 1]

引导基金模式下的政府补偿及其激励效应

[J].

DOI:10.12011/1000-6788(2013)8-1926

[本文引用: 2]

在激励理论的分析框架下研究了亏损补偿、收益补偿和政府收益固定三种补偿方式对创业投资规模和效率的影响. 主要结论包括: 亏损补偿会削弱创业投资家努力投入的激励, 从而既不利于提高创业投资效率, 也不利于扩大创业投资规模; 而收益补偿和政府收益固定补偿具有相同的激励特征, 它们可以在促进创业投资合作关系形成的同时兼具扩大创业投资规模和提高创业投资效率的功能. 并且当政府对创业投资家的激励成本相同时, 收益补偿方式对私人投资者的吸引力更强. 同时, 由于可能破坏创业投资家和私人投资者的有限责任保护, 政府收益固定补偿方式的可实施性得不到保证.

Government's compensation mechanisms and their incentive effects under FOF institution

How smart is smart money? A two-sided matching model of venture capital

[J].DOI:10.1111/j.1540-6261.2007.01291.x URL [本文引用: 1]

北京市文化创意产业创业投资引导基金管理暂行办法

[EB/OL].

Interim measures for the administration of government-guided investment funds for cultural and creative industries of Beijing

2009-11-01 [2022-10-06]. http://wzb.beijing.gov.cn/wzbzc/bjwh/83.html.]

政府创业投资引导基金委托管理模式及激励约束机制比较分析

[J].

Comparative analysis on principal-agent mode and incentive-restricted mechanism in the government venture capital leading fund

政府风险投资引导基金管理模式的选择

[J].

The choice about the management mode for government venture capital leading funds

Government sponsored versus private venture capital: Canadian evidence

[M]//

政府创投引导基金: 爆发式增长后的理性回归

[J].

Government fund for venture capital investment: The rational return after explosive growth

我国政府引导基金的现状分析与政策建议

[J].

Current situation analysis and policy suggestions of China's government guidance fund

政府引导基金退出机制优化研究

[J].

Research on the optimization of the withdrawal mechanism of government guided funds

Gain or pain? New evidence on mixed syndication between governmental and private venture capital firms in China

[J].DOI:10.1007/s11187-018-9989-4 [本文引用: 1]

Governmental and independent venture capital investments in Europe: A firm-level performance analysis

[J].DOI:10.1016/j.jcorpfin.2014.10.016 URL [本文引用: 1]

Venture's economic impact in Australia

[J].DOI:10.1007/s10961-014-9378-3 URL [本文引用: 1]

The investment strategies of publicly sponsored venture capital funds

[J].DOI:10.1016/j.jbankfin.2012.10.018 URL [本文引用: 1]

Mutual funds that invest in private equity? An analysis of labour-sponsored investment funds

[J].DOI:10.1093/cje/bel041 URL [本文引用: 1]

Crowding out private equity: Canadian evidence

[J].DOI:10.1016/j.jbusvent.2005.06.002 URL [本文引用: 1]

政府创业投资引导基金的引导效应研究

[J].

Study on the guiding effects of the government venture capital guiding funds

The future of public efforts to boost entrepreneurship and venture capital

[J].DOI:10.1007/s11187-010-9298-z URL [本文引用: 1]

政府创业投资引导基金带动创业了吗?

[J].

Study on the driving effect of government venture capital guiding fund on entrepreneurship

政府引导基金对地区经济发展及溢出效应的影响分析

[J].

The impact and spillover effects of government guidance funds on regional economic development

政府引导基金、地方财政差异和区域创新水平的作用机制研究

[J].

Research on the mechanism of government guiding find, local finance difference and regional innovation level

政府引导基金联合风险投资对创业质量的影响: 基于PLS模型的实证考察

[J].

The influence of government guidance fund combined venture capital on entrepreneurial quality: Empirical investigation based on PLS model

Does governmental venture capital spur invention and innovation? Evidence from young European biotech companies

[J].DOI:10.1016/j.respol.2015.02.002 URL [本文引用: 2]

The role of venture capitalists in the regional innovation ecosystem: A comparison of networking patterns between private and publicly backed venture capital funds

[J].

DOI:10.1007/s10961-017-9622-8

[本文引用: 1]

This paper empirically examines the development of social networks among venture capitalists and other professionals of the regional innovation ecosystem. Using an online survey of venture capitalists, the article considers their networking behaviour, focusing particularly on the distinction between those employed by private and those employed by publicly backed venture capital funds, and on the composition and spatial search of their networks. It investigates whether the frequency of interaction between venture capitalists and other members of the innovation ecosystem is associated with the nature of the venture capital funds. The paper provides the first detailed investigation of the relationship between different types of venture capitalists and other players of the innovation ecosystem such as universities incubators, research institutes, and business support organisations. The results show that there are distinctive differences within the two seemingly similar professional groups (private and public venture capitalists), and public dependence of the venture capital fund is strongly and significantly associated with higher volumes of interactions. The more publicly dependent a fund is, the more it interacts with other players of the innovation system. This finding has important implications for both academics and practitioners and suggests that publicly backed funds have a wider role to play in mobilising the different players of the regional innovation ecosystem.

政府引导基金本地投资对企业创新的影响

[J].

The impact of GVCGFs local investment on enterprise innovation

企业创新、产业升级与政府引导基金的作用机制

[J].

Research on the functional mechanism among enterprise innovation, industrial upgrading and government guiding funds

地方政府产业基金引导产业转型升级的实践与探究: 以安徽省为例

[J].

Practice and research on local government industrial fund's guidance on industrial transformation and upgrading: Take Anhui Province as an example

Promoting high-growth entrepreneurship in pe-ripheral regions: A critique of government sponsored ven-ture capital funds

[J].

欠发达地区政府产业引导基金运作难点及对策: 以九江市为例

[J].

Difficulties and countermeasures in the operation of government industry guidance fund in underdeveloped areas: A case study of Jiujiang City

Emerging trends in government venture capital policies in smaller peripheral economies: Lessons from Finland, New Zealand, and Estonia

[J].DOI:10.1002/jsc.2019.28.issue-1 URL [本文引用: 1]

人文—经济地理学和区域发展研究基本脉络的透视: 对该领域在中国科学院地理科学与资源研究所发展历程的讨论

[J].

Perspective on the development process of human economic geography and regional development studies: On the evolution of the field in the institute of geographic sciences and natural resources research of CAS

融资担保模式对地方政府创投引导基金的适用性分析

[J].

Analysis on the applicability of financing guarantee model to local government venture capital guide fund

关于开展政府出资产业投资基金绩效评价工作的相关说明

[EB/OL].

Explanations on performance evaluation of government-funded industrial investment funds

2018-09-07 [2022-10-06].https://www.ndrc.gov.cn/fzggw/jgsj/cjd/sjdt/201809/t20180907_1111422.html?code=&state=123.]

关于加强政府投资基金管理提高财政出资效益的通知

[EB/OL].

Notice on strengthening management and improving financial contribution efficiency on government investment funds

2020-02-12 [2022-10-06]. http://yss.mof.gov.cn/zhengceguizhang/202002/t20200221_3472429.htm.]

The long shadow of the state: Financializing the Chinese city

[J].DOI:10.1080/02723638.2021.1959779 URL [本文引用: 1]

从全球生产网络到全球金融网络: 理解全球—地方经济联系的新框架

[J].

DOI:10.18306/dlkxjz.2019.10.003

[本文引用: 1]

全球化带来的新国际劳动分工使全球生产网络(Global Production Network, GPN)成为研究全球经济与区域发展的重要框架。与此同时,金融在现代社会经济运行中的地位日益提升,经济金融化在全球不同尺度下深刻影响着经济活动的空间分布和网络。因此,金融已经成为GPN研究不能忽略的重要环节。更重要的是,金融化带来的逻辑也日益深刻地影响到GPN的演化和运行。尽管GPN研究日益重视金融的作用,并开始研究金融业的全球生产网络,但是随着越来越多的企业通过获得国际股权投资或者在境外资本市场上市等方式融入全球资本市场,主要从生产角度理解地方经济融入全球过程的GPN难以对该现象深入分析。全球金融网络(Global Financial Network, GFN)为刻画和分析这个过程提供了新的框架。在这个分析框架中,地方经济体通过高级商业服务业(Advanced Business Service, ABS)企业与世界城市(国际金融中心)和离岸管辖区产生联系,从而融入GFN。论文介绍了GFN的基本结构,探讨了地方经济融入GFN的主要方式及其产生的影响。最后,提出GFN未来在理论和实证方面可继续深入研究的方向。

From global production network to global financial network: A new framework for understanding global-local economic linkages

DOI:10.18306/dlkxjz.2019.10.003

[本文引用: 1]

The new international division of labor brought about by globalization has made the global production network (GPN) an important framework for the study of global economic and regional development. At the same time, the status of finance in the operation of modern social economic systems is increasing. Economic financialization has a significant impact on the spatial distribution and network of economic activities at different scales in the world. Therefore, finance has become the necessary basis of production activities in GPN. More importantly, the logic brought by financialization has profoundly affected the operation and change of GPN. Although GPN research has been paying attention to the role of finance and has begun to study the GPN of financial industry, inadequacies still exist. As increasingly more firms are integrated into the global capital market by obtaining international equity investment or listing in overseas capital market, it is difficult for the GPN framework to thoroughly analyze this phenomenon. Global financial Network (GFN) provides a new framework for describing and analyzing this process. In this analytical framework, local economies connect with world cities (international financial centers) and offshore financial jurisdictions through advanced business service (ABS) firms, thus forming GFN. This article first introduced the basic concept of GFN, including its main entities and network structure. Then we discussed the ways and further influences for cities or regions to integrate into GFN, focusing on the global-local economic linkages built by this process. Finally, we put forward the direction of further theoretical and empirical research of GFN in the future.

{kind=link}

{kind=link}