中美政治风险对中国ICT产业全球化的影响——以绿地投资为例

|

王晓慧(2002—),女,山东济南人,硕士生,研究方向为全球化与亚太经济发展。E-mail: wxiaohui2024@lzu.edu.cn |

收稿日期: 2025-05-30

修回日期: 2025-11-23

网络出版日期: 2026-02-11

基金资助

国家自然科学基金项目(42371198)

The impact of China-U.S. political risk on the globalization of China’s ICT industry: Evidence from greenfield investment

Received date: 2025-05-30

Revised date: 2025-11-23

Online published: 2026-02-11

Supported by

National Natural Science Foundation of China(42371198)

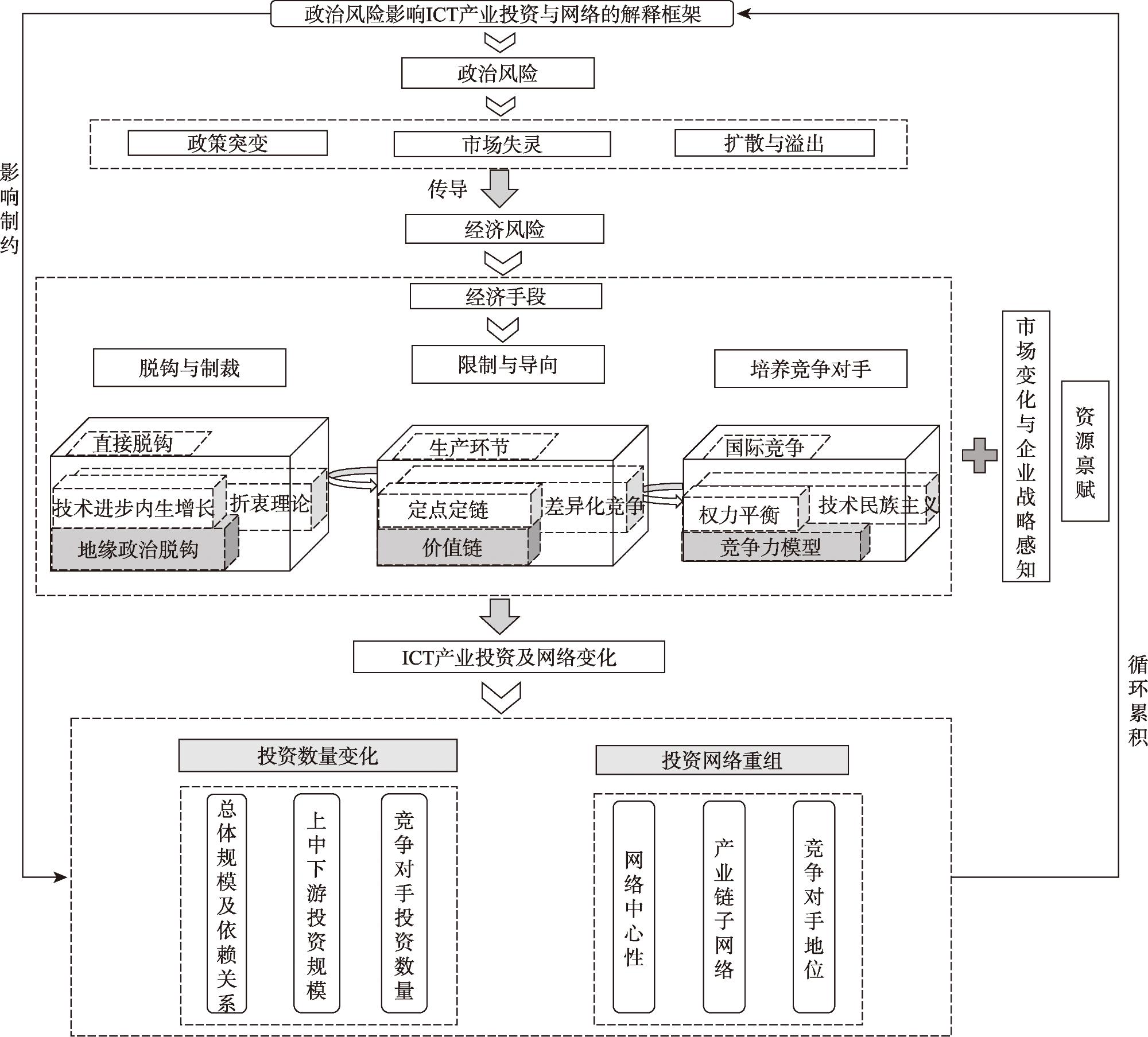

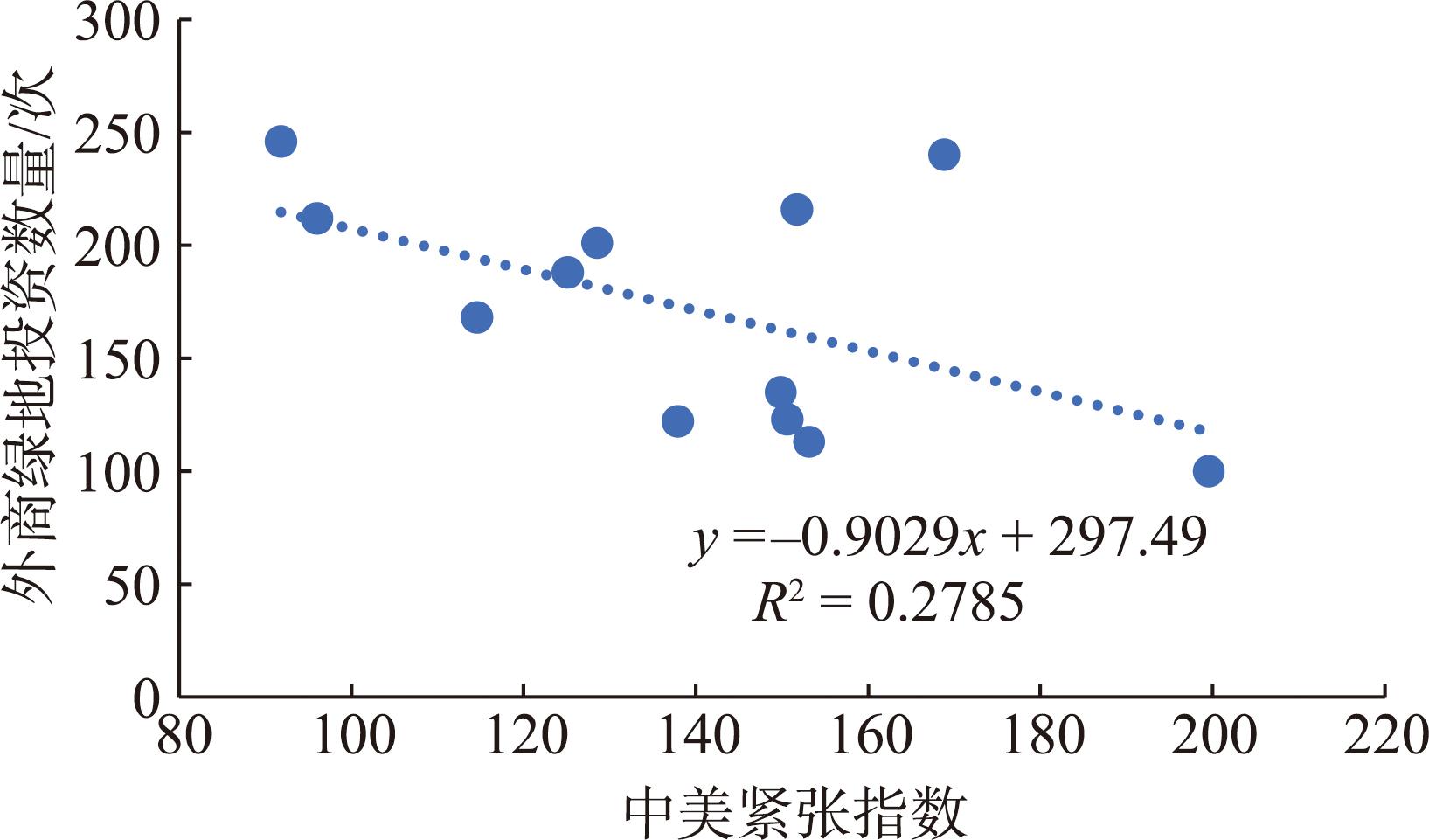

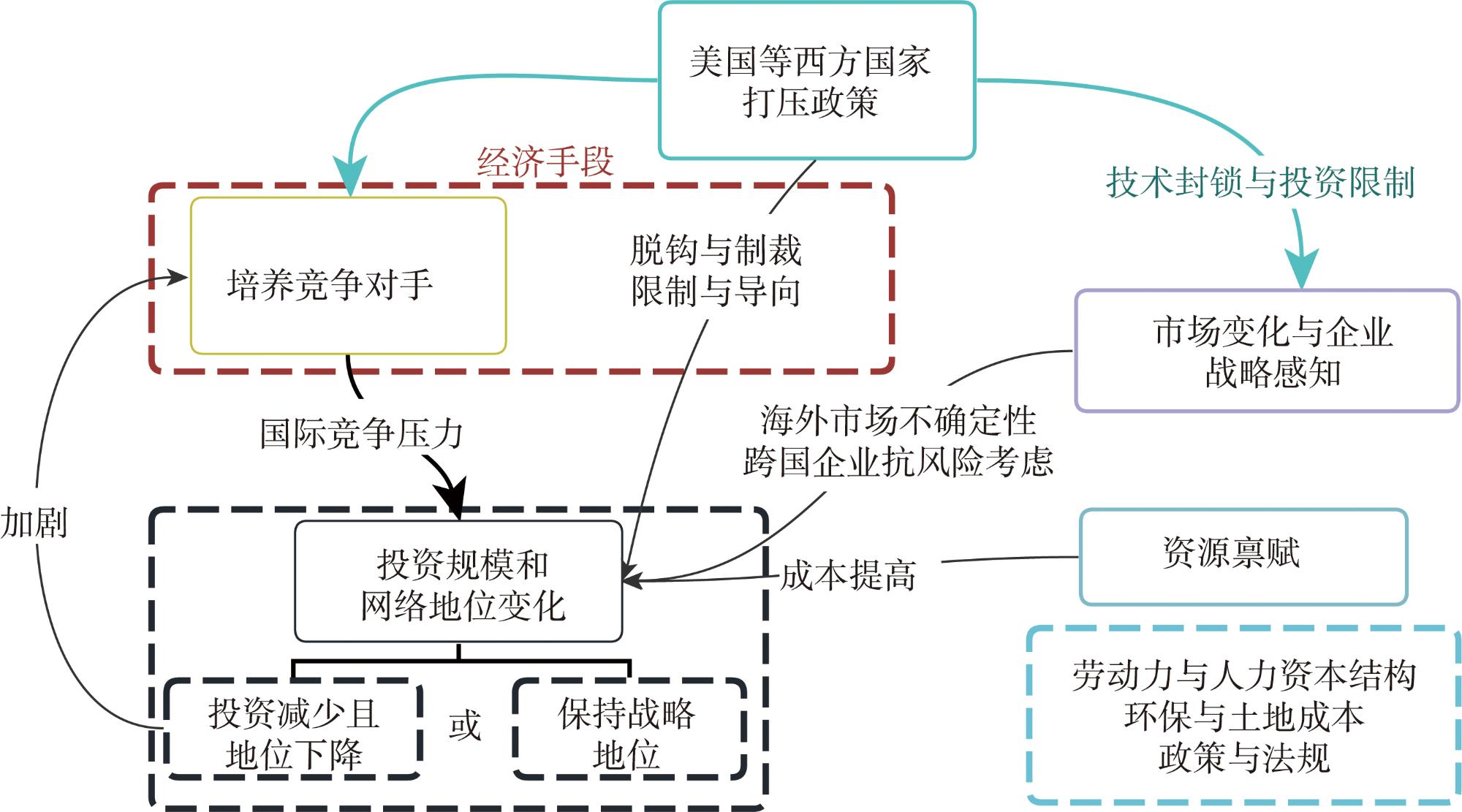

在全球数字化转型与地缘政治风险加剧的背景下,中美政治风险正在深刻影响着中国信息通信技术(ICT)产业的全球化进程。论文以绿地投资为切入点,结合社会网络分析与全球价值链异质性视角,系统评估了中美政治风险对中国ICT产业全球资本配置与全球网络地位的影响。研究发现,中美政治风险通过“脱钩与制裁”“限制与导向”“竞争对手培育”三重机制,弱化中国ICT产业的吸资能力和在全球生产网络的核心地位,尤其在总部研发与销售服务环节影响显著。同时,美国主导的战略重构加快了印度、阿联酋、越南等新兴国家的网络地位跃升,加剧了中国面临的国际竞争压力。论文强调中美政治风险已从外部干扰转变为重构全球生产网络的核心变量,并提出通过自主创新、区域协同等路径增强中国ICT产业的韧性与适应性。研究有助于理解地缘政治背景下产业全球化的新机制,并为中国制定相关政策提供理论支撑。

王晓慧 , 杨永春 , 陈浩冉 . 中美政治风险对中国ICT产业全球化的影响——以绿地投资为例[J]. 地理科学进展, 2026 , 45(2) : 311 -238 . DOI: 10.18306/dlkxjz.2026.02.007

Against the backdrop of accelerating global digital transformation and escalating geopolitical tensions, political risk in China-U.S. relations has become a critical factor reshaping the globalization of China's information and communication technology (ICT) industry. Taking greenfield investment as the entry point, this study employed a combination of social network analysis and a global value chain heterogeneity framework to systematically assess how political risk affects China's global capital allocation and network position in the ICT industry. The findings reveal that China-U.S. political risk operates through three main mechanisms: decoupling and sanctions, restriction and redirection, and competitor cultivation, which collectively undermine China's investment attractiveness and its centrality within global production networks, particularly in high-value segments such as R&D and sales services. Meanwhile, under U.S.-led strategic restructuring, emerging economies such as India, the United Arab Emirates, and Vietnam have rapidly ascended in network centrality. This article argued that China-U.S. political risk has evolved from an external disturbance to a core driver of global production network restructuring. It further proposed that enhancing innovation within China and promoting regional coordination are key pathways for improving the resilience and adaptability of China's ICT industry. The study contributes to a deeper understanding of new globalization mechanisms under geopolitical pressure and offers theoretical insights for policy development in China.

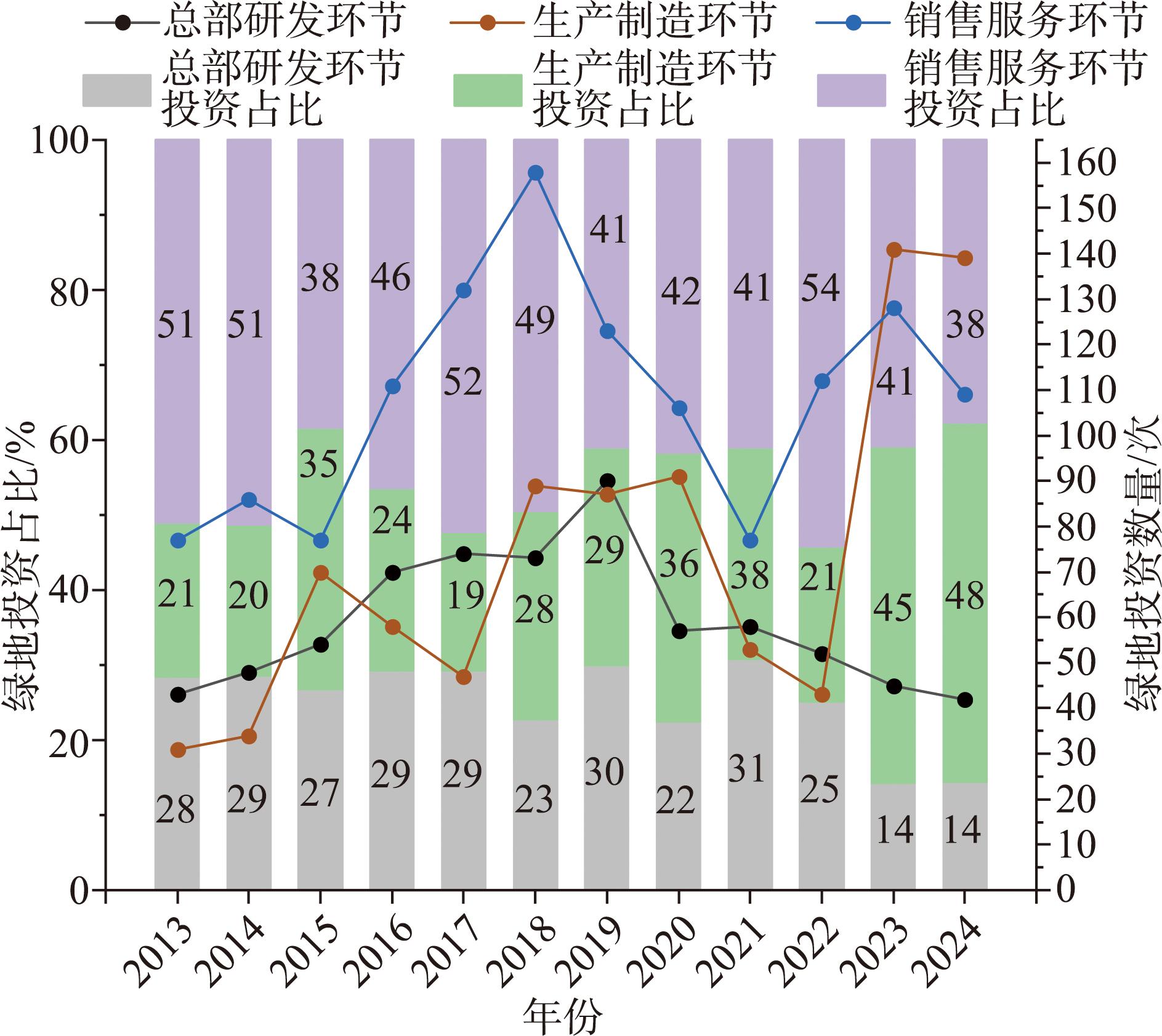

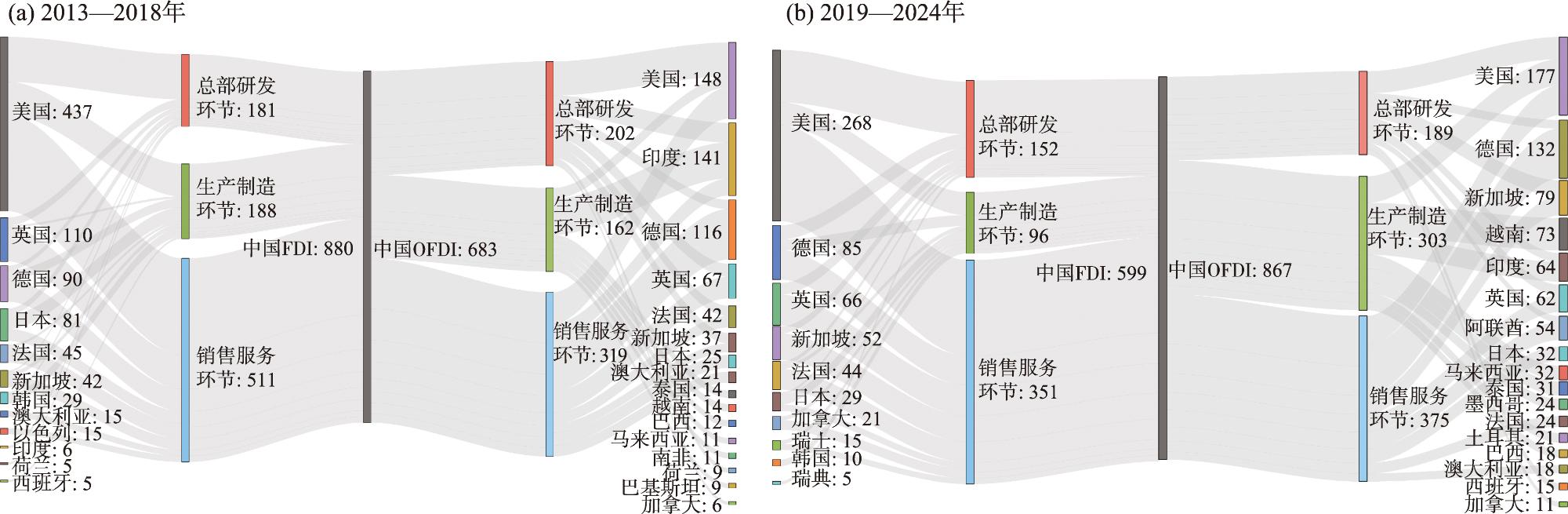

表1 投资活动与价值环节对应关系Tab.1 Matching relationship between investment activities and value sectors |

| 投资活动 | 价值环节 | 附加价值 |

|---|---|---|

| 总部 | 总部研发型 | 高价值 |

| 研究和发展 | 总部研发型 | 高价值 |

| 科技支持中心 | 总部研发型 | 高价值 |

| 教育培训 | 总部研发型 | 高价值 |

| 高端芯片制造 | 生产制造型 | 高价值 |

| 低端芯片制造 | 生产制造型 | 低价值 |

| 电子元件组装 | 生产制造型 | 低价值 |

| 分配与运输 | 销售服务型 | 中价值 |

| 维护与服务 | 销售服务型 | 中价值 |

| 回收 | 销售服务型 | 中价值 |

| 客户联络中心 | 销售服务型 | 高价值 |

| 销售、市场与支持部门 | 销售服务型 | 高价值 |

| 共享服务中心 | 销售服务型 | 高价值 |

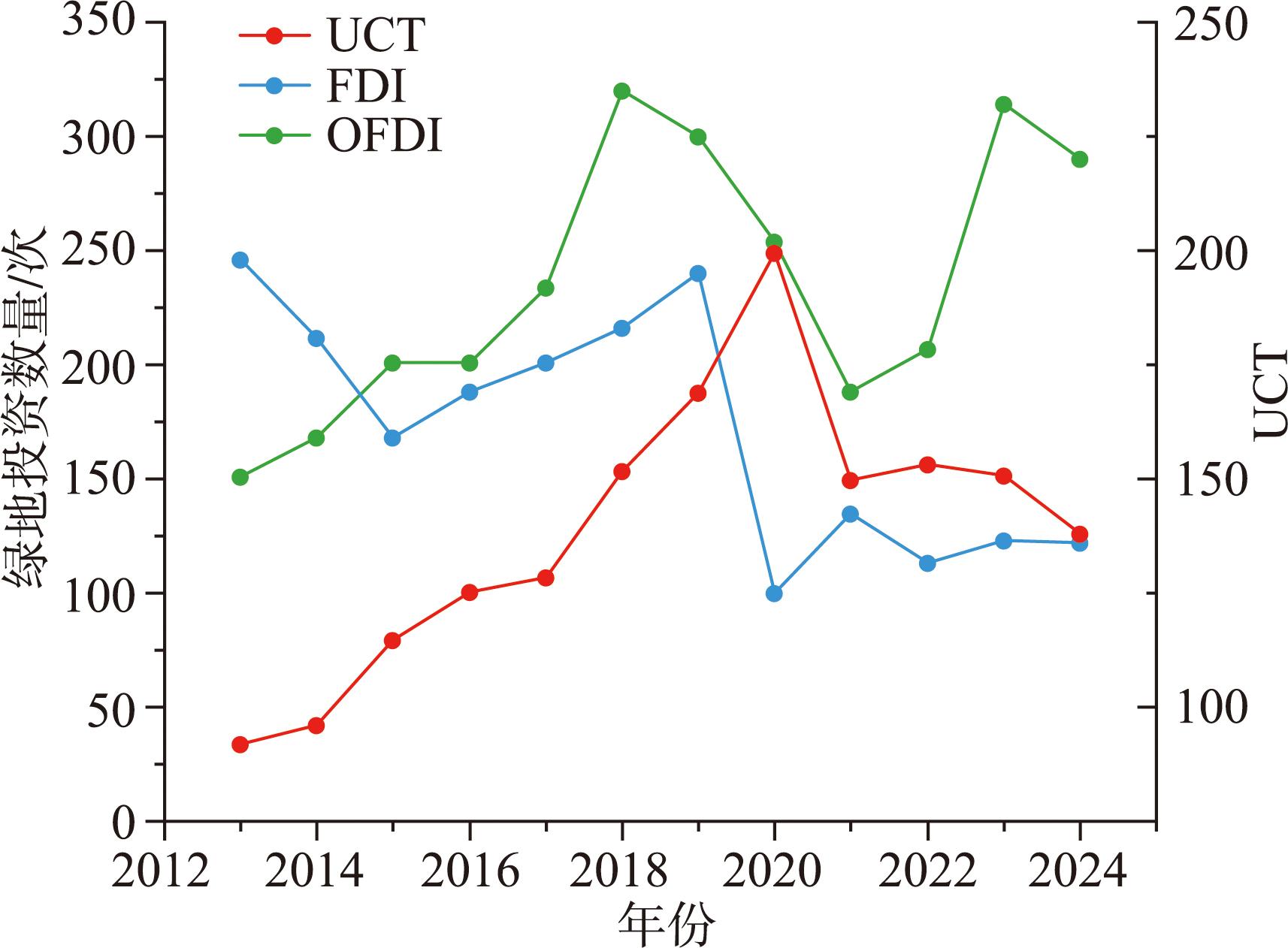

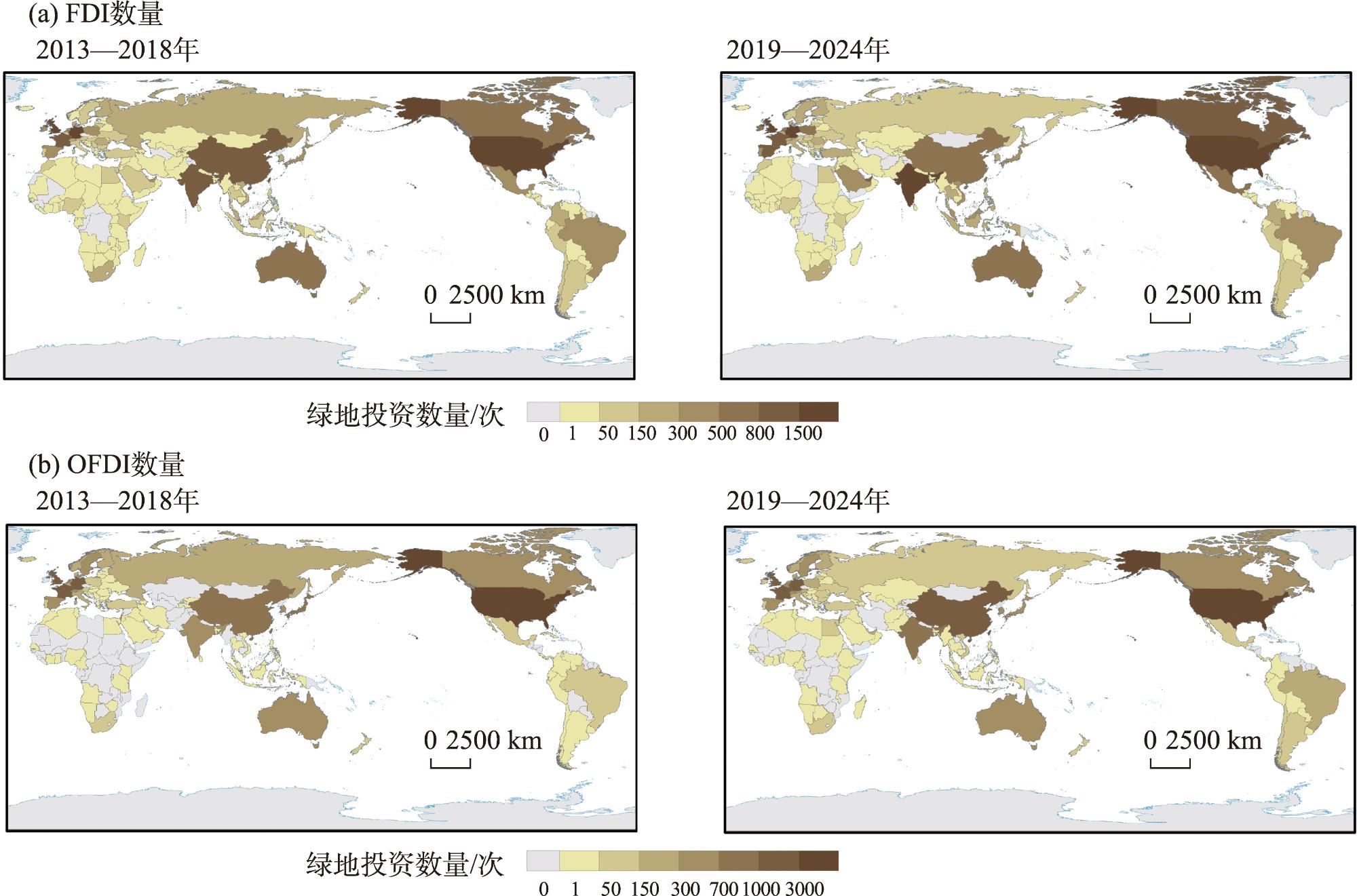

表2 2013—2024年中国ICT产业相对投资依赖格局演化Tab.2 Evolution of the relative investment dependence structure of China's ICT industry during 2013-2024 |

| 类别 | 2013—2018年FDI | 2019—2024年FDI | 2013—2018年OFDI | 2019—2024年OFDI | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 主要国家(地区) | 数量/个 | 主要国家(地区) | 数量/个 | 主要国家(地区) | 数量/个 | 主要国家(地区) | 数量/个 | ||||

| 依赖区 (S≥1.0) | 美国(6.33)、英国(2.80)、德国(1.05) | 3 | 美国(5.10)、英国(2.69)、瑞士(2.08)、法国、德国、加拿大 | 6 | 印度(3.54)、美国(1.78)、墨西哥(1.59)、德国、南非、巴西 | 6 | 印度(4.67)、美国(3.24)、阿联酋(2.68)、土耳其、德国、巴西、英国、西班牙、泰国 | 9 | |||

| 相对对等区(0.6<S<1.0) | 法国、瑞士、日本、新加坡、加拿大 | 5 | 新加坡 | 1 | 英国、法国、俄罗斯、荷兰 | 4 | 越南、墨西哥、法国、爱尔兰、荷兰、澳大利亚、新加坡、日本 | 8 | |||

| 被依赖区 (S≤0.6) | 墨西哥(0.01)、巴西、俄罗斯(0.03)、阿联酋、意大利、印度(0.14)、比利时、韩国 | 37 | 泰国、印度尼西亚(0.01)、越南、菲律宾、巴西(0.04)、阿联酋、韩国、印度(0.35) | 43 | 秘鲁(0.01)、比利时、韩国(0.12)、土耳其、阿根廷、意大利、日本(0.25)、新加坡、西班牙、阿联酋 | 83 | 韩国(0.14)、加拿大(0.38)、俄罗斯、马来西亚、日本、新加坡、法国、越南 | 80 | |||

注:由于部分区间内国家(地区)数量较多且S值分布集中,未逐一列示具体数值,仅列出具有代表性或处于阈值边界的国家(地区)S值。 |

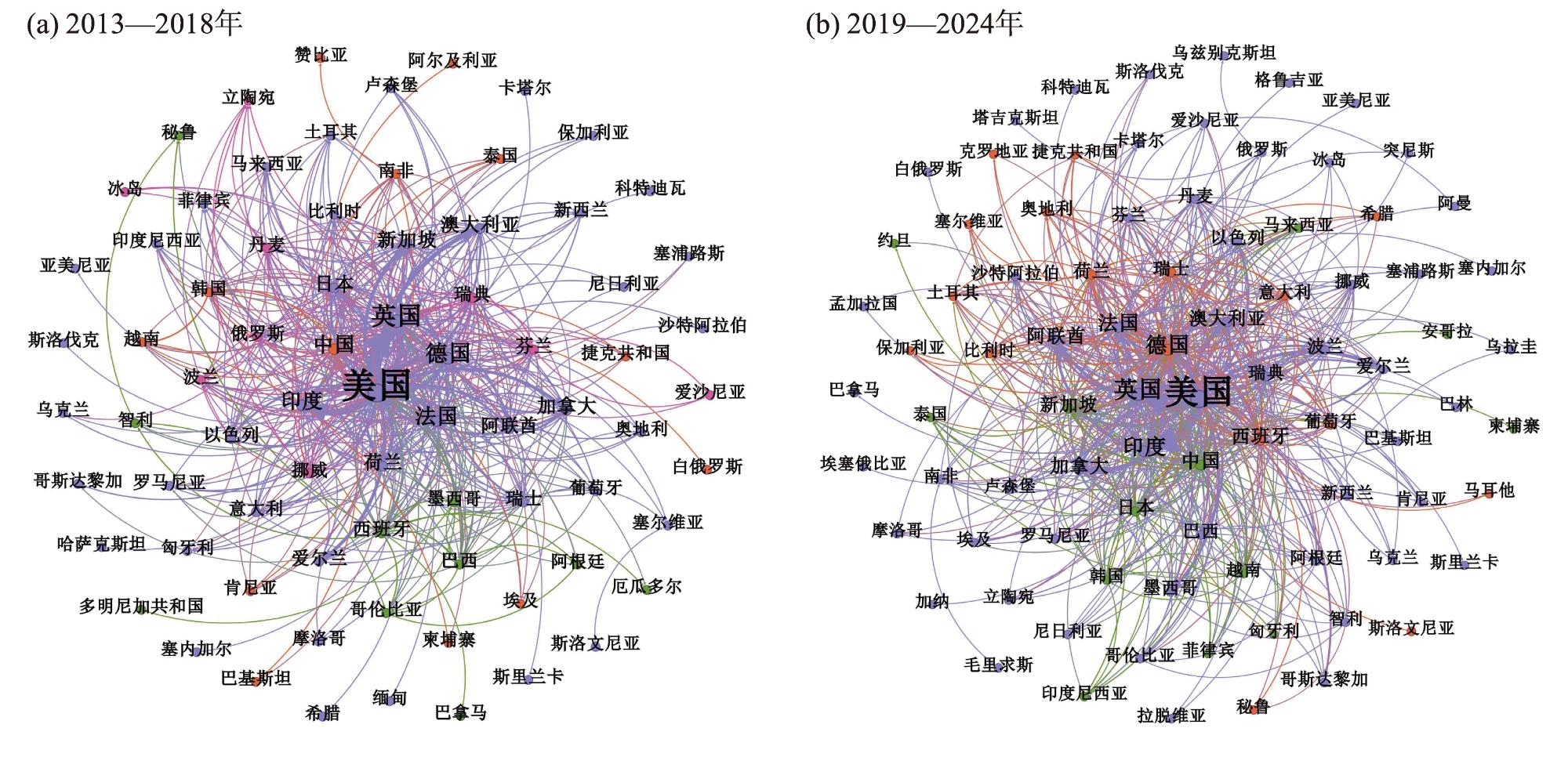

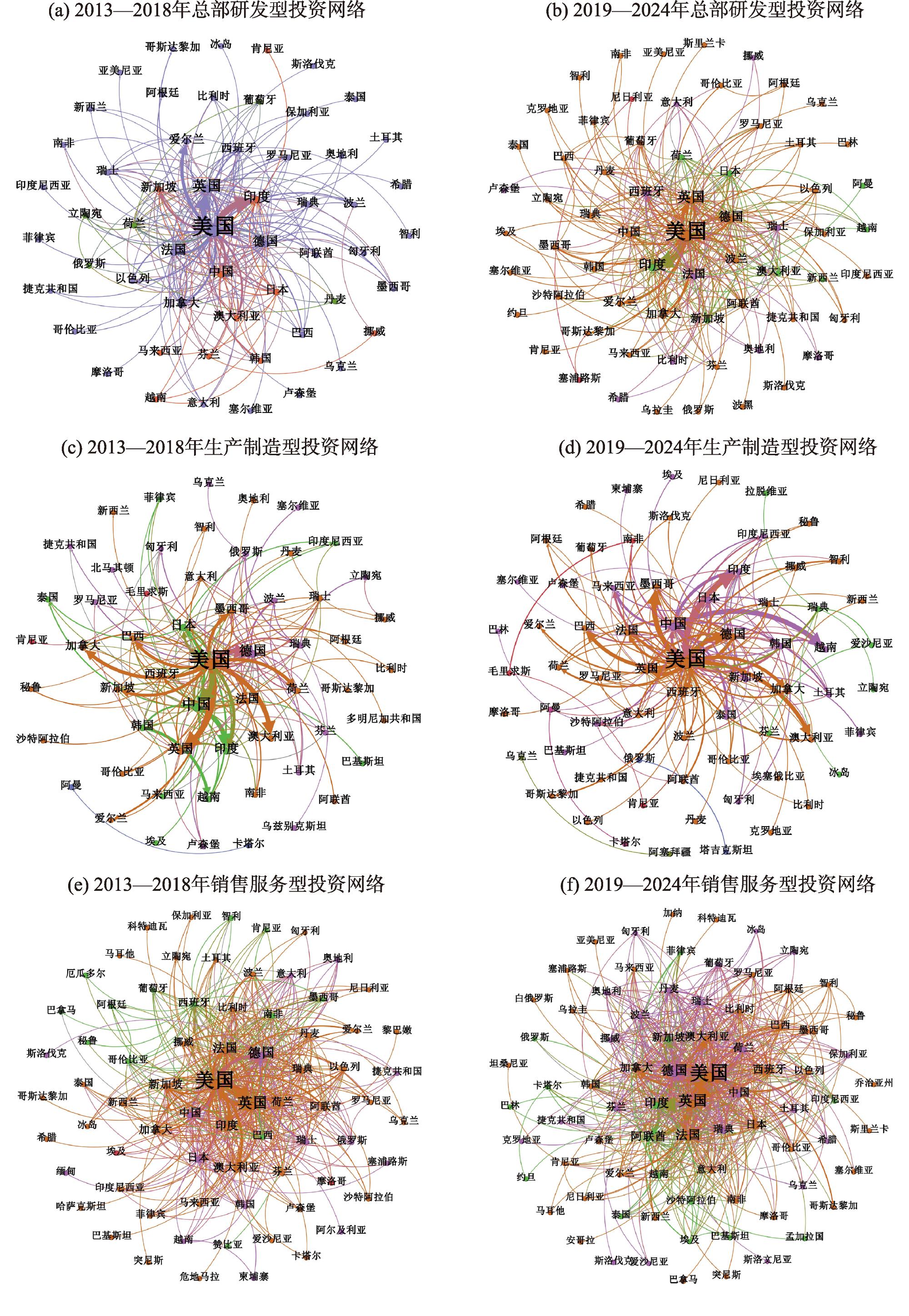

图4 2013—2024年全球ICT产业绿地投资网络注:节点表示网络中的投资主体,节点及其标注字体大小与加权度中心性成正比;边表示节点间的绿地投资联系,边的粗细与投资权重成正比,边的颜色与发出节点颜色一致。下同。 Fig.4 Global greenfield investment network in the ICT industry during 2013-2024 |

表3 2013—2024年主要国家加权度中心性Tab.3 Weighted centrality of major countries during 2013-2024 |

| 国家(地区) | 2013—2018年 | 2019—2024年 | |||||

|---|---|---|---|---|---|---|---|

| 加权入度 | 加权出度 | 加权度中心性 | 加权入度 | 加权出度 | 加权度中心性 | ||

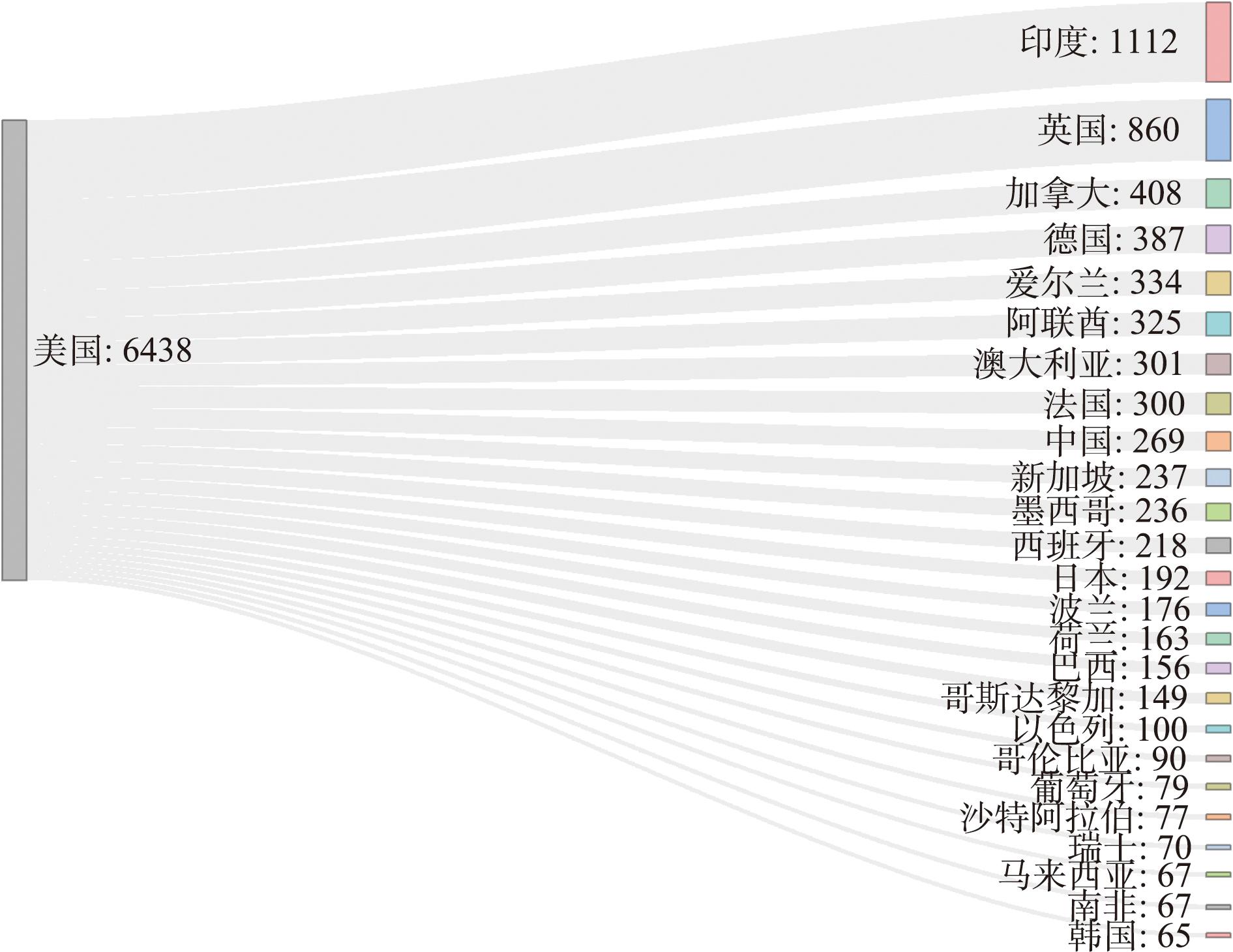

| 美国 | 2488 | 6435 | 8923 | 2685 | 7532 | 10217 | |

| 英国 | 2013 | 1835 | 3848 | 1985 | 2128 | 4113 | |

| 德国 | 1531 | 1192 | 2723 | 1656 | 1480 | 3136 | |

| 法国 | 958 | 1031 | 1989 | 921 | 1199 | 2120 | |

| 中国 | 1044 | 1098 | 2142 | 670 | 1365 | 2035 | |

| 印度 | 1234 | 468 | 1702 | 1843 | 1009 | 2852 | |

| 澳大利亚 | 730 | 376 | 1106 | 690 | 412 | 1102 | |

| 新加坡 | 757 | 279 | 1036 | 718 | 561 | 1279 | |

| 日本 | 393 | 630 | 1023 | 447 | 575 | 1022 | |

| 加拿大 | 465 | 521 | 986 | 785 | 511 | 1296 | |

| 荷兰 | 410 | 431 | 841 | 441 | 534 | 975 | |

| 西班牙 | 425 | 318 | 743 | 938 | 388 | 1326 | |

| 瑞典 | 109 | 439 | 548 | 148 | 562 | 710 | |

| 巴西 | 376 | 69 | 445 | 350 | 131 | 481 | |

| 阿联酋 | 381 | 50 | 431 | 1282 | 143 | 1425 | |

| [1] |

李光勤, 金玉萍, 何仁伟. 基于社会网络分析的ICT出口贸易网络结构特征及影响因素[J]. 地理科学, 2022, 42(3): 446-455.

[

|

| [2] |

World Bank. World development report: Data for better lives[R/OL]. 2021 [2025-05-27]. https://www.worldbank.org/en/publication/wdr.

|

| [3] |

中国信通院. 新质生产力研究报告: 从数字经济视角解读[R/OL]. 2024-09-06 [2024-12-15]. http://www.caict.ac.cn/kxyj/qwfb/ztbg/202409/t20240906_492467.htm.

[China Academy of Information and Communications Technology. Research report on new quality productive forces: An interpretation from the perspective of digital economy. 2024-09-06 [2024-12-15]. http://www.caict.ac.cn/kxyj/qwfb/ztbg/202409/t20240906_492467.htm.]

|

| [4] |

|

| [5] |

|

| [6] |

刘清, 薛德升. 基于地缘政治危机视角的华为的生产网络重组研究[J]. 地理学报, 2025, 80(2): 433-452.

[

|

| [7] |

|

| [8] |

|

| [9] |

张宇, 刘承良, 段德忠. 21世纪以来中美科技权力空间格局与演化: 高技术产品贸易视角[J]. 地理研究, 2022, 41(4): 1032-1053.

[

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

朱民, 巩冰, 杨斯尧. 博弈特朗普2.0,发展和壮大中国经济[J]. 国际金融研究, 2024(12): 6-21.

[

|

| [39] |

段德忠, 杜德斌. 科技地缘政治: 从现实到理论: 关于地理学加强科技地缘政治研究的思考[J]. 地理科学, 2023, 43(1): 20-30.

[

|

| [40] |

|

| [41] |

陈肖飞, 杜景新, 李元为, 等. GPN视角下华为手机生产网络特征与影响因素研究[J]. 地理研究, 2024, 43(1): 51-65.

[

|

| [42] |

|

| [43] |

|

| [44] |

丁浚峰, 杜德斌, 易鑫磊, 等. 俄罗斯对外化石能源贸易的依赖和竞争格局演化[J]. 世界地理研究, 2025, 34(2): 13-24.

[

|

| [45] |

欧素华, 刘鉴, 杨青山. 全球半导体贸易依赖网络演变及风险关系识别: 兼论中国地位变化[J]. 经济地理, 2024, 44(12): 101-112.

[

|

| [46] |

|

| [47] |

International Monetary Fund. World economic outlook: Geoeconomic fragmentation and foreign direct investment[R/OL]. 2023 [2024-12-15]. https://www.elibrary.imf.org/display/book/9798400224119/CH004.xml.

|

| [48] |

|

| [49] |

|

| [50] |

毛蕴诗, 郑奇志. 基于微笑曲线的企业升级路径选择模型: 理论框架的构建与案例研究[J]. 中山大学学报(社会科学版), 2012, 52(3): 162-174.

[

|

| [51] |

迈克尔·波特. 国家竞争优势[M]. 李明轩, 邱如美, 译. 北京: 华夏出版社, 2002: 119-122.

[

|

| [52] |

张林, 高安刚. 系统视角下的国家竞争力新模型研究[J]. 人文地理, 2013, 28(4): 96-102.

[

|

| [53] |

李文韬, 李诗韵, 贺灿飞. 全球对外直接投资网络的环节分异与空间特征[J]. 地理科学进展, 2023, 42(2): 221-236.

[

|

| [54] |

|

| [55] |

|

| [56] |

|

| [57] |

|

| [58] |

|

| [59] |

|

| [60] |

朱晟君, 杨博飞, 刘逸. 经济全球化变革下的世界经济地理与中国角色[J]. 地理学报, 2022, 77(2): 315-330.

[

|

| [61] |

任亚文, 杨宇, 王云, 等. 全球半导体贸易结构演化及其依赖关系[J]. 地理学报, 2023, 78(2): 371-385.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}