刘丽 , 李宁, 张正涛

, 李宁, 张正涛

LIU Li, LI Ning, ZHANG Zhengtao

通讯作者:

收稿日期: 2018-06-7

修回日期: 2019-01-20

网络出版日期: 2019-04-28

版权声明: 2019 地理科学进展 《地理科学进展》杂志 版权所有

基金资助:

作者简介:

第一作者简介:刘丽(1994— ),女,安徽滁州人,硕士生,研究方向为自然灾害损失评估。E-mail: liul0210@163.com

展开

摘要

随着灾害强度、频率以及承灾体暴露的增加,自然灾害造成的损失日益严重。资本存量作为承灾体的经济暴露指标之一,是灾害损失评估的前提和基础。针对目前中国缺乏省域尺度长时间序列的经济部门分类的资本存量数据基础,论文通过永续盘存法,建立了2003—2015年中国大陆31省17部门的资本存量数据库,并分析其时空特征。结果显示:① 全国总资本存量与灾害直接损失的年际变化均呈增加趋势。省域尺度上,通过相关性分析显示,在99%置信度水平上,两者呈显著正相关(r=0.3)。② 时间上,各省17部门资本存量基本也呈增加趋势,但增速不同。在各部门增速最快的省份中,黑龙江省的居民服务、修理和其他服务业增速最快,增长约454.3倍;其次是青海省的租赁和商务服务业(398.3倍)、江苏省的金融业(295.1倍)、安徽省的科学研究和技术服务业(125.1倍)等。③ 空间上,2015年各省17部门资本存量最多的前4个部门分别是房地产业,工业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,占比均在60%以上;且这4个部门资本存量暴露最多的省份是江苏省和广东省。该结果有助于从时空角度了解各省各部门资本存量暴露情况,为各省灾害风险管理者的防灾减灾工作提供重要的参考价值。

关键词:

Abstract

As the intensity and frequency of natural hazard-induced disasters and human and asset exposure increase, the losses caused by these disasters have become increasingly serious. It is particularly important to estimate the capital stock, which is an indicator of economic exposure, in the assessment of disaster losses. At present, time series data of capital stock by economic sectors at the provincial scale in China are largely unavailable. Thus, this study used the perpetual inventory method to establish a capital stock database of 17 sectors for individual provinces in China from 2003 to 2015. The conclusions are as follows: Interannual changes of the total capital stock and direct losses of disasters nationwide both showed an increasing trend. At the provincial scale, the correlation analysis shows that there was a significant positive correlation between them (r= 0.3) at the 99% confidence level. The capital stock of 17 sectors for individual provinces also showed an increasing trend, but the growth rate was different. Among the provinces with the fastest growth rates in the 17 sectors, the growth rate of resident services, repair and other services in Heilongjiang Province was the fastest, which increased 454.3 times. This is followed by leasing and business services in Qinghai Province (398.3 times), finance in Jiangsu Province (295.1 times), and scientific research, technical services and geological exploration in Anhui Province (125.1 times). The top four sectors with the highest capital stock in the 17 sectors in 2015 were real estate; industry; transport, storage and post; and water conservancy, environment and public facilities management, and together their proportion was above 60%. The provinces with the most capital stock in these four sectors were Jiangsu and Guangdong. The study results are helpful for further understanding exposure of capital stock in individual provinces and various sectors from a temporal and spatial perspective, and providing important references for disaster prevention and mitigation work of provincial disaster risk managers.

Keywords:

联合国政府间气候变化专门委员会(Intergovernmental Panel on Climate Change,IPCC)在《管理极端事件和灾害风险,推进气候变化适应》(2012)特别报告中指出,与极端气候灾害有关的致灾因子产生的经济损失不断增加,且存在很大的空间差异和年际变化。相关研究认为,造成损失持续增加的主要原因是人口和经济暴露的不断增长(赵庆良等, 2007; IPCC, 2012; Bouwer, 2013; Wu et al, 2014)。假设抛开受灾人口这一影响因素,只研究承灾体的经济暴露,相同致灾因子条件下,经济暴露高的地区可能遭受更大的灾害损失风险(中国气象局, 2009)。

在灾害风险领域,一般用资本存量表示灾前承灾体的经济暴露(United Nations International Strategy for Disaster Reduction, 2013; Wu et al, 2014)。这是由资本存量的“存量”特点所决定的。资本存量表示的是某一时间点上(年末)经济系统中以物质形态保存的固定资产价值,是现存的所有资产的累积值,而灾害对承灾体的打击表现为对现存的所有资产价值的破坏。因此,资本存量能够表示灾前资产的暴露。从组成结构上看,总资本存量是由不同部门的资本存量构成,且灾害发生后,需要快速评估其产生的直接损失,而这来自于受灾部门的资本存量减少的总和。因此,分部门资本存量作为直接损失评估的前提与基础,对于快速、准确评估灾后的直接损失非常重要。这不仅体现在灾前的设防能力建设在部门的差异,也是灾后政策制定如何将救助资金合理地分配到真正受灾的经济部门、提高救灾物资分配效率、缩短恢复时间的重要依据。同时,有了最大潜在的分部门损失数据库,能够为重建阶段将各部门受影响的社会经济系统功能恢复到灾前状态提供必要条件(Wu et al, 2018)。

目前,国外(美国、英国、德国、法国、澳大利亚、加拿大、荷兰等)已公布了国家尺度上的总资本存量数据。中国尚缺乏这方面的官方统计数据,多数学者通过一定的计算方法来估计,范围涉及全国、省级甚至是地级市尺度(张军等, 2003; 单豪杰, 2008; Wu et al, 2014)。关于分部门资本存量的研究,国外学者多集中于农业、工业、商业和建筑业等部门,并应用于灾害损失评估。如Kreibich等(2010)估算出德国商业部门资本存量,并建立洪水损失估计模型,用于全国商业部门的损失评估;Seifert等(2010)估计了德国商业和工业资本存量,用于损失评估;Shrestha等(2016)以菲律宾的邦板牙河流域为例,估计房屋建筑和农业资产,并应用模型进行损失评估。国内学者Chow(1993)、薛俊波等(2007)、田友春(2016)估计国家尺度的多部门资本存量,省域尺度的部门资本存量研究多集中于单一部门或三次产业(王金田等, 2007; 宗振利等, 2014),在多部门资本存量研究上仍处于空白。

为此,本文采用永续盘存法,估算2003—2015年中国大陆31省17部门资本存量(因资料限制,未包括香港、澳门和台湾),将国家尺度的分部门资本存量降低为省域尺度,使经济暴露度的内容更加精细。通过全国及各省总资本存量与灾害直接损失的变化趋势,发现存在省份差异性,并探讨与揭示两者的相关关系。从经济暴露的角度,验证灾害直接损失的增加与暴露在致灾因子下总资本存量的增加有关。通过省域尺度17部门资本存量的时间变化趋势及空间分布特征,发现各部门资本存量暴露增速最快的省份、各省资本存量暴露最多的部门及该部门资本存量暴露最多省份分布,为各省灾害风险管理者提供多方面的经济暴露数据,对于灾前的设防能力建设及灾后政策制定、物资分配有重要的指导意义和参考价值。

资本存量评估的方法主要包括永续盘存法、生产函数法、资本价格租赁法等。永续盘存法(Perpetual Inventory Method,PIM)是目前资本存量评估最普遍、适用的方法,此方法由Goldsmith于1951年开创并运用,之后被OECD采纳(Goldsmith, 1951; OECD, 2009)。简化后计算公式如下:

表1 本文选取的17个经济部门

Tab.1 The 17 economic sectors selected for this research

| 部 门 | 编号 | 部 门 | 编号 |

|---|---|---|---|

| 农林牧渔业 | 1 | 租赁和商务服务业 | 10 |

| 工业 | 2 | 科学研究和技术服务业 | 11 |

| 建筑业 | 3 | 水利、环境和公共设施管理业 | 12 |

| 交通运输、仓储和邮政业 | 4 | 居民服务、修理和其他服务业 | 13 |

| 信息传输、软件和信息技术服务业 | 5 | 教育 | 14 |

| 批发和零售业 | 6 | 卫生和社会工作 | 15 |

| 住宿和餐饮业 | 7 | 文化、体育和娱乐业 | 16 |

| 金融业 | 8 | 公共管理、社会保障和社会组织 | 17 |

| 房地产业 | 9 |

式中:Kij,t表示第t年i部门j区域资本存量实际值(即不变价资本存量);δij表示折旧率;Iij,t表示实际投资额。

对于部门i的选取,在国民经济行业分类标准(GB/T 4754—2017)中,行业部门分为20个大类,分别为农林牧渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,国际组织等。其中,国际组织部门的相关数据未公布,将此部门剔除;由于采矿业,制造业及电力、热力、燃气及水生产和供应业组成的工业部门在某些省份未公布详细的3个部门数据,因此,采用31省公布的共有的经济部门数据,本文选取17个经济部门,如表1所示。年份是基于可获取的17个部门投资数据的时间序列进行选取,定为2003—2015年。给定基年资本存量,上述公式可转化为:

式中:Kij, 0表示i部门j区域基年资本存量实际值。

基于永续盘存法计算公式可知,资本存量估算需要获取基年资本存量、当年价投资额、投资价格指数和折旧率这4个方面的指标数据,下面将进行详细分析。

1.2.1 基年资本存量

关于基年资本存量这一指标,没有官方统一公布的数据,学者均通过自行估算的方法获取。由于学者们的理解、方法和数据差异,使估算结果存在差距(张军等, 2003)。目前,使用比较普遍的方法是将基年投资除以投资增长率与折旧率之和进行估算,如孙辉等(2010)、田友春(2016)使用该方法进行相关研究。本文也采用此方法,以2003年为基期,计算公式如下:

式中:Iij,0表示2003年i部门j区域实际投资额;

1.2.2 当年价投资额

关于投资指标的选取,多数研究使用的是固定资本形成总额,如Young(2003)、沈利生等(2015),但目前没有官方公布的17个部门数据。全社会固定资产投资是国家统计局一直公布的投资指标,提供了17个部门详细数据,且采集与调查方法为全面统计报表,较为全面可信。此外,固定资本形成总额是国家统计局在全社会固定资产投资数据基础上,减去土地购置费、旧建筑物和旧设备购置费,然后加上商品房销售增值、矿藏勘探和土地改良形成的固定资本所得,两者概念主体一致。目前也有很多学者选用该数据,如王小鲁(2000)、黄勇峰等(2002)。因此,本文选用全社会固定资产投资数据作为投资指标。

1.2.3 投资价格指数

由于价格变动因素的存在,不同年份的经济数据不具有可比性。因此,在运用永续盘存法计算各年份各省份的固定资本存量时,必须将当年价表示的投资,通过价格指数平减为不变价表示的实际值(张军等, 2003)。目前,17个部门的固定资产价格指数没有官方公布数据,本文通过构造不同部门GDP价格指数来代替(Islam et al, 2006; Wu, 2016),计算公式如下:

式中:

式中:

由于本文选择的不变价年份为2010年,因此,以2010年分割点,2010年以前不变价的GDP用式(6)计算,2010年以后用式(7)计算。

1.2.4 折旧率

关于多部门折旧率的计算,主要利用不同时间段投入产出表中,不同部门的固定资产折旧额数据,通过PIM(Parallel Iterative Methods)迭代计算出多个时间段折旧率,再进行加权平均。如薛俊波等(2017)估算出1990—2000年全国17部门的折旧率;翁宏标等(2012)估算出1987—2007年农业、采矿业、制造业、电气水供应业、建筑业、金融业的折旧率。田友春(2016)估算出2004—2013年17部门折旧率,与本文资本存量估算的时间序列及部门选取基本吻合。因此,本文选择田友春估算出的2004—2013年分部门折旧率的均值。

图1显示,全国总资本存量呈增加趋势,由2003年的38.7万亿元增加到2015年的272.2万亿元(2010年价),增加约6倍,年均增长率为17.7%。全国总资本存量的增加,意味着暴露在致灾因子下的资产价值增多,面临灾害损失的风险也增加。同时,在去除价格因素影响下,2003—2015年全国自然灾害的直接损失整体上也呈增加趋势,但两者的增加趋势在各省间存在较大差异。

图1 2003—2015年全国及各省总资本存量与直接损失的年际变化(2010年价)

注:全国总资本存量是全国31个省17部门资本存量之和,各省总资本存量是各省17部门资本存量之和(下同)。本文的31个省份排序按照国家统计局公布的省份排序;剔除各省份零损失或灾害损失异常值的年份;自然灾害造成的直接损失数据来源于中国统计局及民政部统计年鉴。

Fig. 1 Interannual change of the total capital stock and direct economic losses in China and individual provinces, 2003-2015 (2010 price)

省域尺度上,2003—2015年各省总资本存量也呈增加趋势,但相比于全国而言,各省灾害直接损失的年际变化存在很大差异,有平稳型(山西省、内蒙古自治区、辽宁省等)、波动上升型(新疆维吾尔自治区、西藏自治区)、先升后降型(天津市、河北省、吉林省等)(图1)。如2009—2010年全国自然灾害的直接损失呈明显增加趋势,有65%省份灾害直接损失呈增加趋势,其余省份则为减少趋势。因此,从省域尺度进行灾害直接损失与总资本存量的趋势研究十分重要。

相关性分析结果显示,各省灾害直接损失与总资本存量两者显著相关(P≤0.01),相关系数为0.3(n=403),且有61.3%的省份的灾害直接损失与总资本存量的相关系数为正值。说明暴露的总资本存量增加,灾害造成的直接损失增多。这与大多研究结论一致,即将灾害直接损失的增加归结于暴露在致灾因子下承灾体资产价值的增加(Bouwer, 2013; 吴吉东等, 2014)。因此,在进行直接损失评估与分析时,需详细了解总资本存量。

总资本存量由不同部门资本存量构成,而直接损失是受灾部门的资本存量减少的总和,因此,不同部门资本存量对直接损失的贡献不同。相同致灾因子条件下,资本存量暴露越多的部门,面临灾害损失的风险越大。因此,通过分析各省分部门资本存量的时间变化趋势与空间特征,发现各部门资本存量暴露增速最快的省份、各省资本存量暴露最多的部门及该部门资本存量暴露最多省份分布,能够为灾前设防能力建设及灾后救灾物资有效分配提供部门参考价值。

2.2.1 时间变化

表2显示,2003—2015年各省17部门资本存量的时间变化趋势整体上呈增加趋势,各省17部门资本存量的增加,使各省总资本存量增加,造成灾害直接损失呈增加趋势。但17部门增速在各省间存在较大差异。在各部门增速最快的省份中,黑龙江省的居民服务、修理和其他服务业增速最快,增长约454.3倍;其次是青海省的租赁和商务服务业(398.3倍),江苏省的金融业(295.1倍),安徽省的科学研究和技术服务业(125.1倍),黑龙江省的住宿和餐饮(102.0倍)等。在分区上,除金融部门外,经济欠发达地区(中部、西部和东北地区)部门资本存量增速均值较经济发达地区(东部地区)高(表3)。对各部门增速最快的省份和地区,如未来保持部门增速不变,资本存量暴露不断增加,造成的灾害损失可能会很大。因此,在后期的灾害评估中不可忽视。

表2 2003—2015年各省17部门资本存量的增长率

Tab.2 Growth rate of capital stock in 17 sectors of China and individual provinces, 2003-2015(倍)

| 农林牧渔业 | 工业 | 建筑业 | 交通运输、仓储和邮政业 | 信息传输、软件和信息技术服务业 | 批发和零售业 | 住宿和餐饮业 | 金融业 | 房地产业 | 租赁和商务服务业 | 科学研究和技术服务业 | 水利、环境和公共设施管理业 | 居民服务、修理和其他服务业 | 教育 | 卫生和社会工作 | 文化、体育和娱乐业 | 公共管理、社会保障和社会组织 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 北京市 | 9.0 | 2.4 | -0.7 | 4.8 | 0.8 | 2.0 | 0.6 | 24.6 | 0.7 | 0.3 | 1.4 | 1.3 | 2.4 | 1.2 | 2.0 | 2.9 | -0.2 |

| 天津市 | 30.6 | 16.2 | 4.6 | 7.9 | 1.4 | 29.8 | 51.2 | 113.4 | 5.8 | 162.2 | 106.4 | 6.8 | 34.6 | 2.6 | 3.2 | 2.0 | 3.8 |

| 河北省 | 3.9 | 16.2 | -0.3 | 13.6 | 1.7 | 11.7 | 8.8 | 6.9 | 8.3 | 16.6 | 6.1 | 24.1 | 4.3 | 2.2 | 13.5 | 16.9 | 0.2 |

| 山西省 | 21.4 | 7.9 | 3.4 | 8.5 | 0.9 | 18.0 | 19.7 | -0.1 | 6.7 | 84.0 | 97.7 | 26.6 | 331.6 | 6.6 | 16.1 | 15.9 | 3.4 |

| 内蒙古自治区 | 7.4 | 18.7 | 39.0 | 5.8 | 6.5 | 26.1 | 17.8 | 7.1 | 2.5 | 73.1 | 14.1 | 8.0 | 27.1 | 4.1 | 7.0 | 21.3 | 5.2 |

| 辽宁省 | 5.4 | 16.8 | 1.6 | 10.5 | 2.2 | 16.9 | 11.3 | 13.6 | 5.8 | 56.9 | 16.4 | 36.7 | 69.4 | 2.6 | 17.3 | 11.0 | 1.4 |

| 吉林省 | 4.3 | 22.7 | 9.6 | 9.7 | 11.6 | 42.7 | 12.4 | 17.1 | 7.3 | 51.9 | 36.3 | 17.9 | 43.0 | 2.2 | 19.8 | 10.5 | 2.9 |

| 黑龙江省 | 5.3 | 20.4 | 13.4 | 10.5 | 0.9 | 37.6 | 102.0 | 14.6 | 6.4 | 18.2 | 33.5 | 18.6 | 454.3 | 2.1 | 18.7 | 8.3 | 1.6 |

| 上海市 | 1.0 | 0.4 | -0.4 | 1.4 | 0.7 | 1.5 | 5.6 | 86.5 | 0.5 | 35.8 | 1.5 | 4.8 | 0.5 | 1.0 | 3.2 | 7.0 | -0.3 |

| 江苏省 | 13.8 | 9.8 | 1.8 | 2.1 | 3.3 | 18.1 | 21.0 | 295.1 | 6.3 | 35.6 | 16.6 | 3.0 | 12.1 | 0.9 | 12.3 | 24.5 | 1.0 |

| 浙江省 | 1.5 | 2.2 | -0.4 | 5.1 | 0.9 | 8.8 | 15.0 | 33.0 | 6.3 | 5.1 | 6.3 | 2.2 | 1.9 | 1.1 | 3.4 | 5.3 | 1.3 |

| 安徽省 | 9.1 | 26.0 | 3.1 | 6.4 | 4.7 | 64.8 | 32.5 | 39.0 | 11.9 | 56.7 | 125.1 | 46.6 | 12.8 | 4.9 | 25.6 | 67.3 | 2.1 |

| 福建省 | 6.9 | 19.8 | 1.8 | 9.8 | 2.3 | 41.0 | 36.1 | 19.4 | 9.1 | 10.6 | 15.7 | 37.0 | 2.7 | 2.8 | 11.6 | 16.0 | 4.1 |

| 江西省 | 10.0 | 25.6 | 18.8 | 1.3 | 0.1 | 33.5 | 24.5 | 5.1 | 8.2 | 45.5 | 25.3 | 8.1 | 57.5 | 1.7 | 2.2 | 18.7 | 0.8 |

| 山东省 | 3.6 | 9.8 | 3.4 | 6.9 | 0.1 | 13.3 | 11.5 | 7.9 | 7.0 | 8.4 | 20.6 | 3.6 | 41.4 | 1.1 | 10.1 | 26.6 | 1.4 |

| 河南省 | 5.8 | 15.7 | 8.8 | 3.4 | 1.3 | 37.6 | 61.7 | 9.6 | 16.9 | 59.3 | 19.1 | 16.8 | 11.0 | 5.0 | 12.4 | 22.9 | 0.2 |

| 湖北省 | 8.7 | 14.5 | 0.1 | 8.4 | 0.5 | 13.5 | 23.6 | 8.7 | 12.4 | 43.3 | 18.5 | 88.4 | 88.4 | 1.7 | 9.5 | 24.7 | 7.2 |

| 湖南省 | 9.6 | 17.7 | 31.7 | 6.3 | 2.9 | 27.1 | 16.9 | 23.4 | 7.5 | 19.6 | 28.1 | 19.2 | 19.2 | 5.1 | 11.5 | 3.2 | 5.2 |

| 广东省 | 4.6 | 5.7 | -0.6 | 14.1 | 0.3 | 22.7 | 24.4 | 4.1 | 3.2 | 9.6 | 4.8 | 3.3 | 3.3 | 0.9 | 4.8 | 6.9 | -0.1 |

| 广西壮族自治区 | 23.7 | 21.7 | 24.3 | 9.4 | 1.3 | 52.2 | 9.8 | 13.5 | 5.7 | 60.3 | 15.6 | 37.6 | 37.6 | 9.1 | 12.4 | 25.2 | 7.4 |

| 海南省 | 0.2 | 5.7 | 6.6 | 9.7 | 13.3 | 32.4 | 6.9 | 6.6 | 38.0 | 9.0 | 5.8 | 34.0 | 34.0 | 4.5 | 18.6 | 14.1 | 4.7 |

| 重庆市 | 20.6 | 23.2 | 0.7 | 13.9 | 0.4 | 12.5 | 10.2 | 2.4 | 2.2 | 41.2 | 9.6 | 91.3 | 91.3 | 2.5 | 7.0 | 10.3 | 1.5 |

| 四川省 | 8.9 | 12.1 | 17.1 | 9.5 | 1.3 | 20.0 | 30.1 | 10.8 | 7.3 | 52.1 | 9.0 | 0.9 | 0.9 | 3.9 | 17.2 | 10.1 | 4.8 |

| 贵州省 | 4.0 | 4.7 | 23.5 | 7.0 | 0.1 | 16.4 | 69.0 | 1.3 | 16.8 | 72.9 | 24.5 | 44.2 | 44.2 | 7.4 | 3.7 | 15.0 | 0.2 |

| 云南省 | 7.5 | 14.4 | 1.7 | 6.6 | -0.3 | 17.2 | 9.1 | 0.5 | 47.8 | 156.5 | 10.7 | 1.4 | 1.4 | 7.9 | 13.7 | 12.3 | 3.3 |

| 西藏自治区 | 6.9 | 8.7 | 53.4 | 5.8 | 0.7 | 13.4 | 50.1 | 19.0 | 27.1 | 351.9 | 6.3 | 34.5 | 34.5 | 6.0 | 5.0 | 13.7 | 1.5 |

| 陕西省 | 8.2 | 14.4 | 19.6 | 5.5 | 2.7 | 18.8 | 9.9 | 8.5 | 13.4 | 7.7 | 22.7 | 6.3 | 6.3 | 1.7 | 29.0 | 9.4 | 6.8 |

| 甘肃省 | 5.3 | 11.2 | 76.3 | 6.9 | 2.6 | 17.6 | 68.8 | 8.6 | 21.0 | 34.0 | 21.7 | 22.3 | 22.3 | 6.2 | 7.1 | 26.4 | 6.3 |

| 青海省 | 2.9 | 9.1 | 11.2 | 6.9 | 37.2 | 3.9 | 6.7 | 5.0 | 11.6 | 398.3 | 10.4 | 44.2 | 44.2 | 12.8 | 14.7 | 60.7 | 5.3 |

| 宁夏回族自治区 | 1.8 | 13.1 | 15.6 | 3.9 | 1.8 | 4.3 | 1.4 | 8.3 | 5.2 | 71.2 | 1.4 | 32.2 | 32.2 | 4.2 | 7.8 | 15.6 | 1.9 |

| 新疆维吾尔自治区 | 0.5 | 12.3 | 6.3 | 6.7 | 1.3 | 2.1 | 3.2 | 1.2 | 4.0 | 48.5 | 4.2 | 2.3 | 2.3 | 4.2 | 3.6 | 6.7 | 4.4 |

表3 2003—2015年各地区17部门资本存量的平均增长率

Tab.3 Average growth rate of capital stock in 17 sectors of the four main regions of China, 2003-2015 (倍)

| 地 区 | 农林牧渔业 | 工业 | 建筑业 | 交通运输、仓储和邮政业 | 信息传输、软件和信息技术服务业 | 批发和零售业 | 住宿和餐饮业 | 金融业 | 房地产业 | 租赁和商务服务业 | 科学研究和技术服务业 | 水利、环境和公共设施管理业 | 居民服务、修理和其他服务业 | 教育 | 卫生和社会工作 | 文化、体育和娱乐业 | 公共管理、社会保障和社会组织 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 东部 | 7.5 | 8.8 | 1.6 | 7.5 | 2.5 | 18.1 | 18.1 | 59.7 | 8.5 | 29.3 | 19.5 | 9.3 | 13.7 | 1.8 | 8.3 | 12.2 | 1.6 |

| 中部 | 10.8 | 17.9 | 11.0 | 5.7 | 1.7 | 32.4 | 29.8 | 14.3 | 10.6 | 51.4 | 56.6 | 24.1 | 86.7 | 4.1 | 12.9 | 25.4 | 3.1 |

| 西部 | 8.1 | 13.6 | 24.1 | 7.3 | 4.6 | 17.0 | 23.9 | 7.2 | 13.7 | 114.0 | 14.5 | 12.0 | 28.7 | 5.8 | 10.7 | 18.9 | 4.0 |

| 东北 | 5.0 | 19.9 | 8.2 | 10.2 | 4.9 | 32.4 | 41.9 | 15.1 | 6.5 | 42.3 | 28.7 | 24.4 | 188.9 | 2.3 | 18.6 | 9.9 | 2.0 |

2.2.2 空间分布

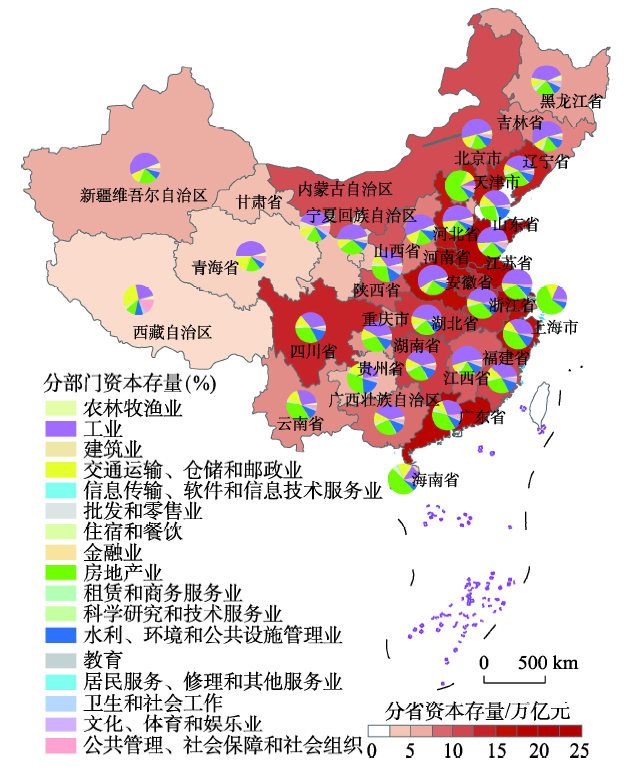

2015年各省资本存量暴露最多的前4个部门是房地产业,工业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,各省份占比均在60%以上,最高达92.1%(图2)。但资本存量暴露最多的部门各省间存在差异。其中,北京市、上海市、海南省、浙江省、云南省、广东省、贵州省的房地产业资本存量最多,占比分别为64.9%、55.8%、48.6%、36.8%、36.6%、36.5%、30.9%;其余省份(西藏自治区除外)均是工业资本存量最多,占比均在30%以上。西藏自治区的交通运输、仓储和邮政业资本存量最多,占比达28.5%。为全面了解各省17部门资本存量在全国所处的位置,对各部门资本存量进行排序,进一步分析其省级空间分布特征。

图2 2015年各省资本存量的部门分布(2010年价)

注:本图基于国家测绘地理信息局标准地图服务网站下载的审图号为GS(2016)2888号的标准地图制作,底图无修改。

Fig.2 Distribution of capital stock of 17 sectors for individual provinces, 2015 (2010 price)

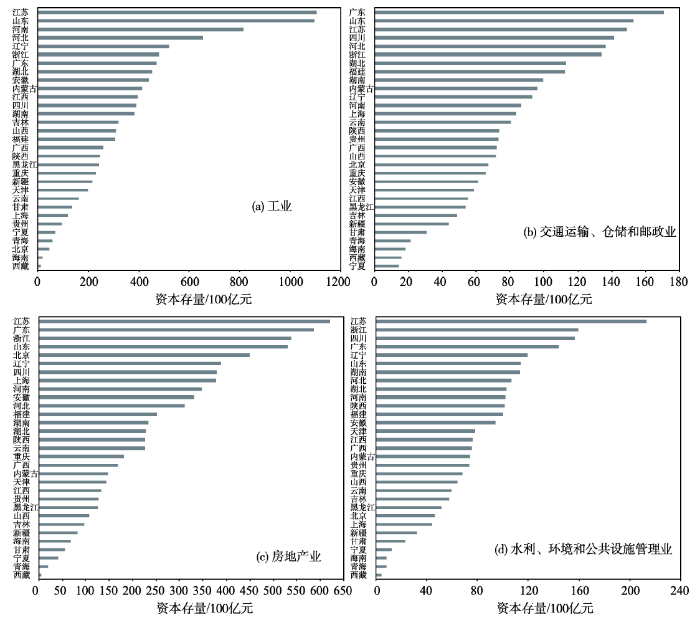

2015年,17部门资本存量暴露最大的省份中,有35.3%的部门分布在江苏省和山东省,有17.7%的部门分布在广东省,其余5.9%的部门分布在河南省和甘肃省(表4)。图3显示,在暴露最多的前4个部门中,房地产业资本存量最多的省份是江苏省,占比为8.2%,其次是广东省(7.8%)、浙江省(7.1%)、山东省(7.1%)等。工业资本存量最多的省份是江苏省,占比为10.4%、其次是山东省(10.3%)、河南省(7.6%)、河北省(6.1%)等。交通运输、仓储和邮政业资本存量最多的省份是广东省,占比为6.9%,其次是山东省(6.1%)、江苏省(6.0%)、四川省(5.7%)等。水利、环境和公共设施管理业资本存量最多的省份是江苏省,占比为8.6%,其次是浙江省(6.4%)、四川省(6.3%)、广东省(5.8%)等。江苏省的房地产业,工业,水利、环境和公共设施管理业及广东省的交通运输、仓储和邮政业暴露的资产最多,面临灾害风险最大,造成的灾害损失可能最大,在进行风险防范与防灾减灾工作时,需要重点关注。

表4 2015年17部门资本存量最多的省份分布

Tab.4 Provincial distribution of largest capital stock of 17 sectors, 2015

| 部门 | 资本存量最多省份 | 资本存量/100亿元 | 部门 | 资本存量最多省份 | 资本存量/100亿元 |

|---|---|---|---|---|---|

| 农林牧渔业 | 河南省 | 62.7 | 租赁和商务服务业 | 江苏省 | 26.0 |

| 工业 | 江苏省 | 1105.2 | 科学研究和技术服务业 | 江苏省 | 14.3 |

| 建筑业 | 甘肃省 | 30.4 | 水利、环境和公共设施管理业 | 江苏省 | 213.2 |

| 交通运输、仓储和邮政业 | 广东省 | 171.0 | 居民服务、修理和其他服务业 | 山东省 | 17.4 |

| 信息传输、软件和信息技术服务业 | 广东省 | 18.4 | 教育 | 山东省 | 49.0 |

| 批发和零售业 | 山东省 | 89.3 | 卫生和社会工作 | 山东省 | 14.2 |

| 住宿和餐饮业 | 广东省 | 23.3 | 文化、体育和娱乐业 | 山东省 | 43.1 |

| 金融业 | 江苏省 | 2.8 | 公共管理、社会保障和社会组织 | 山东省 | 105.0 |

| 房地产业 | 江苏省 | 620.1 |

图3 2015年4部门资本存量的省份分布(2010年价)

Fig.3 Provincial distribution of capital stock of 4 sectors, 2015 (2010 price)

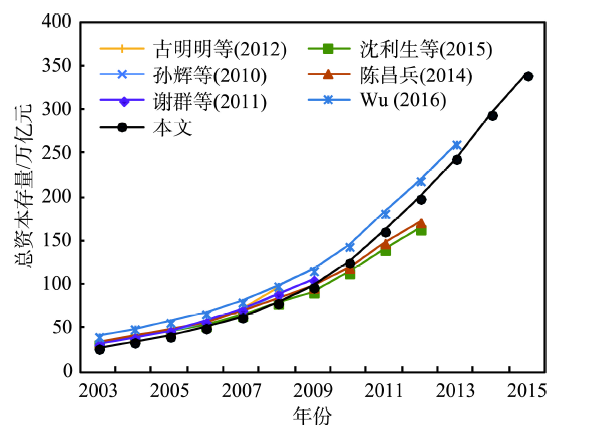

图4显示,本文与陈昌兵(2014)、古明明等(2012)、沈利生等(2015)、孙辉等(2010)、谢群等(2011)、Wu(2016)等学者估算的全国总资本存量趋势相一致,都呈不断上升趋势。2009年前,本文估算的总资本存量略低于其他学者;2009年后,增速加快,超过陈昌兵(2014)与沈利生等(2015)的估算结果,但低于Wu(2016)的结果,在已有研究的估算结果之间。通过与已有研究结果的比较,在一定程度上表明本文估算结果可信。

图4 2003—2015年全国总资本存量的估算结果:本文与已有研究的比较(当年价)

Fig.4 Total capital stock in China from 2003 to 2015: a comparison between the results of this study and existing research (current price)

与已有估算结果存在一定差异的原因可能有以下几点:① 资本存量估算尺度的不同。在本文中,全国总资本存量是31个省份17部门资本存量的总和,精确到省级尺度的分部门上,而之前关于资本存量的研究多集中在省级尺度的总值上,未精确到分部门,造成估算结果的总和存在一定差异;② 折旧率估算的影响。由永续盘存法公式可知,折旧率偏高,资本存量估算结果会偏低。本文分部门的平均折旧率为7.6%,相对于其他研究偏高,使早期本文估算的资本存量较其他研究偏低;③ 投资指标的选择。由永续盘存法公式可知,投资额偏大,资本存量估算结果会偏高。本文的投资指标是全社会固定资产投资数据,其他学者采用的是固定资本形成总额数据(古明明等(2012)除外)。全社会固定资产投资总额和固定资本形成总额是非常相近的概念,两者之间关系式为固定资本形成总额=全社会固定资产投资+商品房销售增值+矿藏勘探形成的固定资本+土地改良形成的固定资本-扣减项(扣减项主要包括全社会固定资产投资指标内的土地购置费和旧建筑物、旧设备购置费以及其他费用中不形成固定资产的部分等)(单豪杰, 2008)。且2003年以来,全社会固定资产投资较资本形成总额数值大(国家统计局, http://www.stats.gov.cn/),使后期本文估算的资本存量逐渐超过其他研究的估算结果;④ 基年选择不同。基年选择越早,基年资本存量估算结果误差对后续年份存量估算的影响会越来越小(单豪杰, 2008)。本文中,由于资料限制,选择的基年是2003年,相对于已有研究学者(1952年或1978年)较晚,其估算结果对后续存量的估算影响有些偏大。

(1) 全国及各省灾害直接损失的增加与总资本存量的增加有关,说明暴露的资本存量越多,面临的灾害损失风险也越大。而总资本存量是不同部门资本存量的总和,资本存量暴露越多的部门,面临的灾害损失风险越大。

(2) 各省17部门资本存量基本呈增加趋势,但增速不同,服务行业的部门(如居民服务、修理和其他服务业,租赁和商务服务业,金融业等)增速相对其他行业部门快,且多在中西部省份,如黑龙江省、青海省等。对于部门增速最快的省份,如果未来保持部门增速不变,资产暴露不断增加,造成的灾害损失可能会很大。因此,在后期的灾害评估中也不可忽视。

(3) 2015年各省17部门资本存量暴露最多的是房地产业,工业,交通运输、仓储和邮政业,水利、环境和公共设施管理业。这4个部门资本存量暴露最多的省份是江苏省和广东省,面临灾害损失的风险最大,在防灾减灾时,需加强关注。

本文将多部门资本存量细化到省域尺度上,从灾害的角度,阐述各部门暴露资产的时间变化趋势及省级空间分布。对于各省资产暴露最多的部门及该部门的资本存量暴露最多省份,灾害风险管理者需要重点关注;对于各部门资产增速最快的省份,在未来的防灾减灾工作中也不可忽视。

本文存在的不足如下:① 受数据可获取的限制,本文所使用的投资数据是全社会固定资产投资,不包括规模以下投资,且这一规模的统计标准随时间发生变化,由早期的5万元到后来的50万元和最近的500万元。② 本文使用的折旧率是田友春(2016)的计算结果,这在一定程度上使得资本存量的估计存在误差。在接下来工作中将会更加注重灾损率的研究。

The authors have declared that no competing interests exist.

| [1] |

可变折旧率估计及资本存量测算 [J].

现有文献主要利用统计法确定我国折旧率,很少学者利用计量法估计我国折旧率。本文利用生产函数采用极大似然法估计我国不变和可变折旧率,并测算1978-2012年我国资本存量。首先利用增长率法和计量法估计初始期1978年我国资本存量,利用生产函数构建折旧率四种模型。由1978-2012年我国产出等数据,采用极大似然法估计四种折旧率模型得到:劳动力弹性系数为0.4左右;固定不变折旧率为5.65%左右;可变折旧率与GDP增长率相关,且在1993年发生结构变化,可变折旧率均值为5.63%左右。为了检验小样本极大似然估计可靠性,本文采用蒙特卡罗法检验模型参数估计是无偏可信。由估计的折旧率等数据,我们测算出1978-2012年我国资本存量,其值处于现有文献测算的资本存量之间。

Estimation of variable depreciation rate and measurement of capital stock .

现有文献主要利用统计法确定我国折旧率,很少学者利用计量法估计我国折旧率。本文利用生产函数采用极大似然法估计我国不变和可变折旧率,并测算1978-2012年我国资本存量。首先利用增长率法和计量法估计初始期1978年我国资本存量,利用生产函数构建折旧率四种模型。由1978-2012年我国产出等数据,采用极大似然法估计四种折旧率模型得到:劳动力弹性系数为0.4左右;固定不变折旧率为5.65%左右;可变折旧率与GDP增长率相关,且在1993年发生结构变化,可变折旧率均值为5.63%左右。为了检验小样本极大似然估计可靠性,本文采用蒙特卡罗法检验模型参数估计是无偏可信。由估计的折旧率等数据,我们测算出1978-2012年我国资本存量,其值处于现有文献测算的资本存量之间。

|

| [2] |

中国资本存量的再估算和分解 [J].Re-measurement of Chinese capital stock . |

| [3] |

中国制造业资本存量永续盘存法估计 [J].

KLEMS 项目的目的是在北美,欧洲和亚洲进行生产率的多国比较。本文讨论了 KLEMS 研究中估计资本存量的基本方法一永续盘存法及其经济含义。在这个研究中,根据中国的现有数据,应用永续盘存法估计了1985—1995年间,中国制造业分部门的资本存量。本文详细地分析了估计中所使用的数据,并讨论了所使用的假设与必要的数据调整,以及这些假设与数据调整所可能带来的估计中的误差。

Capital stock estimates in Chinese manufacturing by perpetual inventory approach .

KLEMS 项目的目的是在北美,欧洲和亚洲进行生产率的多国比较。本文讨论了 KLEMS 研究中估计资本存量的基本方法一永续盘存法及其经济含义。在这个研究中,根据中国的现有数据,应用永续盘存法估计了1985—1995年间,中国制造业分部门的资本存量。本文详细地分析了估计中所使用的数据,并讨论了所使用的假设与必要的数据调整,以及这些假设与数据调整所可能带来的估计中的误差。

|

| [4] |

中国资本存量K的再估算: 1952—2006年 [J].

本文通过比较现有资本存量的研究文献吸取了有益的内容,同时扬弃了部分不合理的估算假定和前后不一致的推算方法,重新构建了资本存量估算中的四个核心指标,尤其是对基期资本存量和折旧率的确定进行了细致的推算。本文还根据国家统计局最近基于经济普查和年度修正的最新数据资料,利用永续盘存法估算了1952~2006年全国和省际的资本存量,从而为后续的许多相关研究提供了更为准确的基础数据。

Restimating the capital stock of China: 1952-2006 .

本文通过比较现有资本存量的研究文献吸取了有益的内容,同时扬弃了部分不合理的估算假定和前后不一致的推算方法,重新构建了资本存量估算中的四个核心指标,尤其是对基期资本存量和折旧率的确定进行了细致的推算。本文还根据国家统计局最近基于经济普查和年度修正的最新数据资料,利用永续盘存法估算了1952~2006年全国和省际的资本存量,从而为后续的许多相关研究提供了更为准确的基础数据。

|

| [5] |

重估中国的资本存量: 1952—2012 [J].

众多学者对中国资本存量进行了估算,但结果差异较大。主要原因在于,利用永续盘存法估算资本存量时,折旧率是一个重要而又敏感的参数。从理论上推导折旧率与资本产出比、固定资本形成率、经济增长率之间的关系;利用历年固定资本形成额来估算资本存量。估算过程不同于把第一年作为起点年的常见做法,而是把起点年定在第一个有投入产出表年份的1987年,向前反推过去年份、向后递推以后年份,同时估算折旧率和资本存量。由于有10个投入产出表年份的折旧额数据作为校准点,确保了估算各年折旧率和资本存量的准确性。

Re-estimating China's capital stock (1952-2012) .

众多学者对中国资本存量进行了估算,但结果差异较大。主要原因在于,利用永续盘存法估算资本存量时,折旧率是一个重要而又敏感的参数。从理论上推导折旧率与资本产出比、固定资本形成率、经济增长率之间的关系;利用历年固定资本形成额来估算资本存量。估算过程不同于把第一年作为起点年的常见做法,而是把起点年定在第一个有投入产出表年份的1987年,向前反推过去年份、向后递推以后年份,同时估算折旧率和资本存量。由于有10个投入产出表年份的折旧额数据作为校准点,确保了估算各年折旧率和资本存量的准确性。

|

| [6] |

对中国各省资本存量的估计及典型性事实: 1978—2008 [J].https://doi.org/10.3969/j.issn.1674-1625.2010.03.010 URL [本文引用: 2] 摘要

本文通过对基年资本存量、当年投资数据、固定资产价格指数和折旧率进行了认真的处理和计算,并利用永续盘存法对改革开放以来各省资本存量进行了较为准确的估计。进一步回归分析得出,资本存量增长与经济增长密切相关,而资本产出比率则与经济增长负相关。这与经济理论及国内有关学者的研究结论一致。

Estimate of the capital stock of provinces in China and the typical fact from 1978 to 2008 .https://doi.org/10.3969/j.issn.1674-1625.2010.03.010 URL [本文引用: 2] 摘要

本文通过对基年资本存量、当年投资数据、固定资产价格指数和折旧率进行了认真的处理和计算,并利用永续盘存法对改革开放以来各省资本存量进行了较为准确的估计。进一步回归分析得出,资本存量增长与经济增长密切相关,而资本产出比率则与经济增长负相关。这与经济理论及国内有关学者的研究结论一致。

|

| [7] |

中国分行业资本存量估算: 1990—2014年 [J].

通过借鉴中国资本存量已有研究文献的成果,以细分行业差别化的折旧率估算为基础,通过分析投资结构和折旧率的关系,估算出第二、第三产业和总量的时变折旧率,系统地估算出1990~2014年总量、三次产业和细分行业的资本存量。估算结果及分析表明:由于投资结构的变化,总量、第三产业折旧率呈下降趋势,第二产业折旧率呈先上升再下降趋势;目前在我国,“过度投资”和“投资不足”并存,且“过度投资”的是资本效率比较低的行业,“投资不足”的是资本效率比较高的行业。解决“投资不足”问题的关键是打破行业垄断,尤其是行政垄断,引入市场竞争机制。

Estimation on capital stock of sectors in China: 1990-2014 .

通过借鉴中国资本存量已有研究文献的成果,以细分行业差别化的折旧率估算为基础,通过分析投资结构和折旧率的关系,估算出第二、第三产业和总量的时变折旧率,系统地估算出1990~2014年总量、三次产业和细分行业的资本存量。估算结果及分析表明:由于投资结构的变化,总量、第三产业折旧率呈下降趋势,第二产业折旧率呈先上升再下降趋势;目前在我国,“过度投资”和“投资不足”并存,且“过度投资”的是资本效率比较低的行业,“投资不足”的是资本效率比较高的行业。解决“投资不足”问题的关键是打破行业垄断,尤其是行政垄断,引入市场竞争机制。

|

| [8] |

全国及分省份农业资本存量K的估算 [J].https://doi.org/10.3969/j.issn.1000-6370.2007.04.010 URL [本文引用: 1] 摘要

本文利用中国现有的数据,采用Harberger(1978)等人的方法对中国及分省份农业初始资本存量进行了估算,并对缺失的数据进行了处理,最后应用永续盘存法(PIM)估计了1978--2005年中国及分省份的农业资本存量。

Estimation of agricultural capital stock K in China and provinces .https://doi.org/10.3969/j.issn.1000-6370.2007.04.010 URL [本文引用: 1] 摘要

本文利用中国现有的数据,采用Harberger(1978)等人的方法对中国及分省份农业初始资本存量进行了估算,并对缺失的数据进行了处理,最后应用永续盘存法(PIM)估计了1978--2005年中国及分省份的农业资本存量。

|

| [9] |

中国经济增长的可持续性与制度变革 [J].

本文旨在评价改革 2 0年来经济增长的整体状况 ,从生产要素、制度变革、结构变动、外部环境等方面分析高速增长的原因 ,判断这些因素的剩余潜力 ,研究制约经济增长的内外部因素 ,从而对中国在今后 2 0年中保持经济持续增长的可能性作出判断。本文认为 ,资本形成加速对过去的高速增长作出了很大贡献 ,但更重要的贡献来自制度变革引起的资源重新配置。目前中国经济正面临增长方式转换的挑战 ,今后 2 0年经济可能保持平均 6 4%的中高速度增长 ,但这取决于若干深层体制改革和政策调整。

The sustainability and institutional change of China's economic growth .

本文旨在评价改革 2 0年来经济增长的整体状况 ,从生产要素、制度变革、结构变动、外部环境等方面分析高速增长的原因 ,判断这些因素的剩余潜力 ,研究制约经济增长的内外部因素 ,从而对中国在今后 2 0年中保持经济持续增长的可能性作出判断。本文认为 ,资本形成加速对过去的高速增长作出了很大贡献 ,但更重要的贡献来自制度变革引起的资源重新配置。目前中国经济正面临增长方式转换的挑战 ,今后 2 0年经济可能保持平均 6 4%的中高速度增长 ,但这取决于若干深层体制改革和政策调整。

|

| [10] |

中国分行业资本存量的估计 [J].

资本存量K在经济实证研究中具有重大意义。现有研究更多集中于估计全国、分省或者某个部门的范畴,忽视对分行业资本存量的估计。但分行业资本存量K对于分析部门生产效率、结构效应等问题尤其重要。文章应用永续盘存法,利用投入产出表数据对1987~2009年中国分行业资本存量进行估计,并讨论方法选取的依据和缺失数据处理方式。估计结果为相关行业研究工作提供了可靠的资本数据。

Estimation on capital stock of sectors in China .

资本存量K在经济实证研究中具有重大意义。现有研究更多集中于估计全国、分省或者某个部门的范畴,忽视对分行业资本存量的估计。但分行业资本存量K对于分析部门生产效率、结构效应等问题尤其重要。文章应用永续盘存法,利用投入产出表数据对1987~2009年中国分行业资本存量进行估计,并讨论方法选取的依据和缺失数据处理方式。估计结果为相关行业研究工作提供了可靠的资本数据。

|

| [11] |

1949—2013年中国气象灾害灾情变化趋势分析 [J].https://doi.org/10.11849/zrzyxb.2014.09.007 URL [本文引用: 1] 摘要

全球气候变暖和城市化带来的气象致灾因子强度、频率以及承灾体暴露性变化,使气象灾害风险管理变得更加复杂,也使其成为各国应对气候变化的当务之急和优先重点。气象灾害灾情的趋势分析可以为气象灾害防御、防灾减灾规划和气候变化适应等提供参考依据。论文从气象灾害损失和发生频次两个维度出发,基于死亡人口和直接经济损失两个表征灾害影响的关键指标,以绝对值和相对值统计了近65 a(1949—2013年)中国气象灾害灾情的变化特征。近65 a我国气象灾害统计结果显示:1累积死亡人口超过155万人,死亡人口和百万人口死亡率呈明显下降趋势,年均死亡人口由20世纪50到60年代的超过10 000人逐步下降到21世纪以来的年均约1 000人;2直接经济损失累积约12万亿元(2013年价格),直接损失绝对值呈上升趋势,年均直接经济损失由20世纪50年代不足1 000亿元上升至21世纪以来的超过3 000亿元,直接损失比率(直接损失占国内生产总值的比例)呈明显下降趋势,损失率由20世纪50~60年代超过15%下降到21世纪以来的1%左右;3近20 a(1994—2013年)气象灾害灾情分析表明,死亡人口和直接经济损失占所有自然灾害的比例多年平均值分别为55%和87%,考虑气象相关的滑坡、泥石流等次生地质灾害影响,该比例分别增至81%和89%,次生灾害对人口死亡的贡献突增;全球灾害数据库(EM-DAT)的统计表明,洪涝、台风、干旱和降水相关的滑坡、泥石流等次生灾害是影响中国的主要气象灾害,且影响呈上升趋势。

Meteorological disaster trend analysis in China: 1949-2013 .https://doi.org/10.11849/zrzyxb.2014.09.007 URL [本文引用: 1] 摘要

全球气候变暖和城市化带来的气象致灾因子强度、频率以及承灾体暴露性变化,使气象灾害风险管理变得更加复杂,也使其成为各国应对气候变化的当务之急和优先重点。气象灾害灾情的趋势分析可以为气象灾害防御、防灾减灾规划和气候变化适应等提供参考依据。论文从气象灾害损失和发生频次两个维度出发,基于死亡人口和直接经济损失两个表征灾害影响的关键指标,以绝对值和相对值统计了近65 a(1949—2013年)中国气象灾害灾情的变化特征。近65 a我国气象灾害统计结果显示:1累积死亡人口超过155万人,死亡人口和百万人口死亡率呈明显下降趋势,年均死亡人口由20世纪50到60年代的超过10 000人逐步下降到21世纪以来的年均约1 000人;2直接经济损失累积约12万亿元(2013年价格),直接损失绝对值呈上升趋势,年均直接经济损失由20世纪50年代不足1 000亿元上升至21世纪以来的超过3 000亿元,直接损失比率(直接损失占国内生产总值的比例)呈明显下降趋势,损失率由20世纪50~60年代超过15%下降到21世纪以来的1%左右;3近20 a(1994—2013年)气象灾害灾情分析表明,死亡人口和直接经济损失占所有自然灾害的比例多年平均值分别为55%和87%,考虑气象相关的滑坡、泥石流等次生地质灾害影响,该比例分别增至81%和89%,次生灾害对人口死亡的贡献突增;全球灾害数据库(EM-DAT)的统计表明,洪涝、台风、干旱和降水相关的滑坡、泥石流等次生灾害是影响中国的主要气象灾害,且影响呈上升趋势。

|

| [12] |

中国内地各省区1952—2009年实物资本存量估算 [J].Estimate of the physical capital stock of provinces in China from 1952 to 2009 . |

| [13] |

中国17部门资本存量的核算研究 [J].https://doi.org/10.3969/j.issn.1002-4565.2007.07.010 URL [本文引用: 1] 摘要

资本存量K在经济学的研究中居于重要的地位,许多重要的实证分析如生产函数的估计、经济增 长、投资效率和TFP等都需要K这个指标。在现有的研究中,各个研究者都对此采取了不同的方法,测算的结果也有很大的差距;在已有的研究中,主要讨论的是 全国的指标、分省的指标以及某些行业的指标。本文结合投入产出表的数据,给出了一个测算资本存量的方法,并对中国17个行业的资本存量进行了估算。

A research on the capital calculation of 17 industries of China .https://doi.org/10.3969/j.issn.1002-4565.2007.07.010 URL [本文引用: 1] 摘要

资本存量K在经济学的研究中居于重要的地位,许多重要的实证分析如生产函数的估计、经济增 长、投资效率和TFP等都需要K这个指标。在现有的研究中,各个研究者都对此采取了不同的方法,测算的结果也有很大的差距;在已有的研究中,主要讨论的是 全国的指标、分省的指标以及某些行业的指标。本文结合投入产出表的数据,给出了一个测算资本存量的方法,并对中国17个行业的资本存量进行了估算。

|

| [14] |

对中国资本存量K的再估计 [J].

许多实证研究都要涉及到对资本存量K的估计 ,但是现有研究中对K的估计值存在较大的差异 ,从而也就影响了后续研究的准确性和可靠性 ,所以很有必要针对估计中国的资本存量K的现有研究进行一下再探讨。本文分别从五个方面详细探讨了测算K时所可能存在的问题 ,并根据自己的方法重新估算了中国的资本存量K的数据。

Recalculating the capital of China and a review of Li and Tang's article .

许多实证研究都要涉及到对资本存量K的估计 ,但是现有研究中对K的估计值存在较大的差异 ,从而也就影响了后续研究的准确性和可靠性 ,所以很有必要针对估计中国的资本存量K的现有研究进行一下再探讨。本文分别从五个方面详细探讨了测算K时所可能存在的问题 ,并根据自己的方法重新估算了中国的资本存量K的数据。

|

| [15] |

沿海城市风暴潮灾害风险评估研究进展 [J].https://doi.org/10.11820/dlkxjz.2007.05.004 Magsci [本文引用: 1] 摘要

<p>联合国国际减灾十年计划提出应更加重视自然灾害所造成的风险及其相应的防灾预案。 经过十几年的发展, 风暴潮灾害风险评估逐渐形成了独特的研究领域。目前国内外风暴潮灾害风 险评估研究主要集中在对风暴潮数值预报、潮高估算和重现期研究, 危险性评估, 承灾体暴露性 和脆弱性评估, 灾害风险区划、灾情损失评估等, 对沿海城市的风暴潮灾害综合风险及其次生灾 害链风险的研究则较少。从自然、社会、经济、政策、文化和工程等多角度建立沿海城市风暴潮灾 害风险评估指标体系, 运用3S 技术对沿海城市的风暴潮进行综合灾害风险研究是当前风暴潮灾 害研究的重要方向。今后的研究重点应构建基于场景的风暴潮灾害风险评估方法体系和开发基 于风险的决策支持系统, 加强灾害撤退避难图编制研究, 建立持续的城市灾害风险管理体制以及 对防灾预案和灾情损失的定量化预评估等。</p>

A review of risk assessment of storm surge on coastal cities .https://doi.org/10.11820/dlkxjz.2007.05.004 Magsci [本文引用: 1] 摘要

<p>联合国国际减灾十年计划提出应更加重视自然灾害所造成的风险及其相应的防灾预案。 经过十几年的发展, 风暴潮灾害风险评估逐渐形成了独特的研究领域。目前国内外风暴潮灾害风 险评估研究主要集中在对风暴潮数值预报、潮高估算和重现期研究, 危险性评估, 承灾体暴露性 和脆弱性评估, 灾害风险区划、灾情损失评估等, 对沿海城市的风暴潮灾害综合风险及其次生灾 害链风险的研究则较少。从自然、社会、经济、政策、文化和工程等多角度建立沿海城市风暴潮灾 害风险评估指标体系, 运用3S 技术对沿海城市的风暴潮进行综合灾害风险研究是当前风暴潮灾 害研究的重要方向。今后的研究重点应构建基于场景的风暴潮灾害风险评估方法体系和开发基 于风险的决策支持系统, 加强灾害撤退避难图编制研究, 建立持续的城市灾害风险管理体制以及 对防灾预案和灾情损失的定量化预评估等。</p>

|

| [16] |

暴雨洪涝灾害风险区划技术规范 [S].Technical specification for risk zoning rainstorm and flood disaster . |

| [17] |

中国省际三次产业资本存量再估算: 1978—2011 [J].https://doi.org/10.3969/j.issn.1003-6636.2014.03.002 URL [本文引用: 1] 摘要

在回顾和比较有关资本存量估算已有研究文献的基础上,对永续盘存法(PIM)所涉及当年投资、投资品缩减指数、折旧率以及基年资本存量进行了选择和界定,并对缺失数据进行了认真和严格的处理,以此为依据系统估算了1978—2011年省际三次产业的固定资本存量,最后对估计结果进行了讨论和检验。检验结果显示估计结果与已有文献相吻合,这可为今后的研究奠定了坚实的数据基础。

Estimates of fixed capital stock by sector and region: 1978-2011 .https://doi.org/10.3969/j.issn.1003-6636.2014.03.002 URL [本文引用: 1] 摘要

在回顾和比较有关资本存量估算已有研究文献的基础上,对永续盘存法(PIM)所涉及当年投资、投资品缩减指数、折旧率以及基年资本存量进行了选择和界定,并对缺失数据进行了认真和严格的处理,以此为依据系统估算了1978—2011年省际三次产业的固定资本存量,最后对估计结果进行了讨论和检验。检验结果显示估计结果与已有文献相吻合,这可为今后的研究奠定了坚实的数据基础。

|

| [18] |

Projections of future extreme weather losses under changes in climate and exposure [J].https://doi.org/10.1111/j.1539-6924.2012.01880.x URL PMID: 22958147 [本文引用: 2] 摘要

Many attempts are made to assess future changes in extreme weather events due to anthropogenic climate change, but few studies have estimated the potential change in economic losses from such events. Projecting losses is more complex as it requires insight into the change in the weather hazard but also into exposure and vulnerability of assets. This article discusses the issues involved as well as a framework for projecting future losses, and provides an overview of some state-of-the-art projections. Estimates of changes in losses from cyclones and floods are given, and particular attention is paid to the different approaches and assumptions. All projections show increases in extreme weather losses due to climate change. Flood losses are generally projected to increase more rapidly than losses from tropical and extra-tropical cyclones. However, for the period until the year 2040, the contribution from increasing exposure and value of capital at risk to future losses is likely to be equal or larger than the contribution from anthropogenic climate change. Given the fact that the occurrence of loss events also varies over time due to natural climate variability, the signal from anthropogenic climate change is likely to be lost among the other causes for changes in risk, at least during the period until 2040. More efforts are needed to arrive at a comprehensive approach that includes quantification of changes in hazard, exposure, and vulnerability, as well as adaptation effects.

|

| [19] |

Capital formation and economic growth in China [J].https://doi.org/10.2307/2118409 URL [本文引用: 1] 摘要

First, production functions are estimated for China's aggregate economy and for the five sectors--agriculture, industry, construction, transportation, and commerce--using annual data (some constructed by the author) from 1952 to 1980. Then, this paper measures the contribution of capital formation to the growth of these sectors, the effects of the Great Leap Forward of 1958-1962 and of the Cultural Revolution of 1966-1976 on outputs, the impact of economic reforms since 1979 on growth, the rates of return to capital, and the effects of sectorial growths on relative prices.

|

| [20] |

A perpetual inventory of national wealth [M]// NBER. Studies in income and wealth. |

| [21] |

|

| [22] |

Role of TFP in China's growth [J].https://doi.org/10.1111/j.1467-8381.2006.00227.x URL [本文引用: 1] 摘要

This paper uses the dual approach to growth accounting to examine the role of total factor productivity (TFP) in recent Chinese growth. Most previous growth accounting studies on China have followed the primal approach, which depends heavily on the national income accounts. Unfortunately, despite efforts to rectify them, Chinese national income accounts data continue to have problems that affect primal approach growth accounting results. The dual approach, in contrast, allows independent price information to play a role. Recent research has focused on the following two questions: (i) How significant has TFP's role been in post-reform Chinese growth? (ii) Has TFP growth rate slowed down in more recent years? This paper finds that: (i) the TFP growth rate for mainland China computed using the dual approach also proves high; and (ii) there has been some slowdown in TFP growth rate in recent years.

|

| [23] |

Development of FLEMOcs: A new model for the estimation of flood losses in the commercial sector [J].https://doi.org/10.1080/02626667.2010.529815 URL [本文引用: 1] 摘要

The estimation of flood damage is an important component for risk-oriented flood design, risk mapping, financial appraisals and comparative risk analyses. However, research on flood-loss modelling, especially in the commercial sector, has not gained much attention so far. Therefore, extensive data about flood losses were collected for affected companies via telephone surveys after the floods of 2002, 2005 and 2006 in Germany. Potential loss determining factors were analysed. The new Flood Loss Estimation MOdel for the commercial sector (FLEMOcs) was developed on the basis of 642 loss cases. Losses are estimated depending on water depth, sector and company size as well as precaution and contamination. The model can be applied to the micro-scale, i.e. to single production sites as well as to the meso-scale, i.e. land-use units, thus enabling its countrywide application.

|

| [24] |

Measuring capital OECD manual [R]. |

| [25] |

Estimation of industrial and commercial asset values for hazard risk assessment [J].https://doi.org/10.1007/s11069-009-9389-9 URL [本文引用: 1] |

| [26] |

Flood damage assessment in the Pampanga River Basin of the Philippines [J].https://doi.org/10.1111/jfr3.12174 URL [本文引用: 1] 摘要

Abstract In this study, a flood damage assessment method was proposed for the assessment of flood risk in data-poor river basins by using a physical-based numerical model, satellite-based information and socio-economic factors. The Pampanga river basin of the Philippines was selected for the case study. For the flood damage assessment, hazard characteristics, such as flood depth and duration, were computed using the rainfall runoff inundation model. Agriculture and households, which are major exposures in flood-prone areas, were taken into account for the flood damage assessment. The potential damage to agriculture was estimated by using the damage functions of agriculture and flood characteristics. The damage functions of agriculture for each growing stage were defined as the function of flood depth and duration. Field investigations and questionnaire surveys were conducted at the selected barangays (villages) in the Pampanga river basin to develop a methodology for household damage estimation. The damage estimation approach for damage to household buildings including assets, was developed based on the flood and household characteristics. The potential damage to house building and assets was estimated. The estimated damage of agriculture and households was compared with the reported values.

|

| [27] |

From shared risk to shared value: The business case for disaster risk reduction [R]. |

| [28] |

Benchmark wealth capital stock estimations across China's 344 prefectures: 1978 to 2012 [J].https://doi.org/10.1016/j.chieco.2014.10.008 URL [本文引用: 3] 摘要

http://linkinghub.elsevier.com/retrieve/pii/S1043951X14001382

|

| [29] |

Development of an asset value map for disaster risk assessment in China by spatial disaggregation using ancillary remote sensing data [J].https://doi.org/10.1111/risa.2018.38.issue-1 URL [本文引用: 1] |

| [30] |

China's capital stock series by region and sector [J].https://doi.org/10.3868/s060-005-016-0010-5 URL [本文引用: 3] 摘要

The lack of capital stock statistics for empirical research of the Chinese economy has for a long time been one of the major impediments in the profession. Professor Gregory Chow is one of the pioneers who attempted to deal with this matter. His seminal paper on China’s capital formation and economic growth was published in 1993 (Chow 1993). Since then many authors have estimated their own capital stock data series. However, most authors have focused on investigations at the national level and their findings are not without controversies. In particular, few studies have provided estimates of capital stock for China’s regional economies. This paper adds to the existing literature in several ways. First, it presents a critical review of the methods and findings in the existing literature. Second, it proposes an alternative approach to estimate China’s capital stock series by region as well as across three economic sectors (agriculture, industry and services). Finally, preliminary analyses of the derived capital stock statistics are conducted to examine growth, disparity and convergence in China’s regional economies.

|

| [31] |

Gold into base metals: Productivity growth in the People's Republic of China during the reform period [J].https://doi.org/10.1086/378532 URL [本文引用: 1] 摘要

With minimal sleight of hand, it is possible to transform the recent growth experience of the People's Republic of China from the extraordinary into the mundane. Systematic understatement of inflation by enterprises accounts for 2.5% growth per annum in the non-agricultural economy during the reform period (1978-1998). The usual suspects, i.e. rising participation rates, improvements in educational attainment, and the transfer of labour out of agriculture, account for most of the remainder. The productivity performance of the non-agricultural economy during the reform period is respectable, but not outstanding. To the degree that the reforms have improved efficiency, these gains may lie principally in agriculture.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}